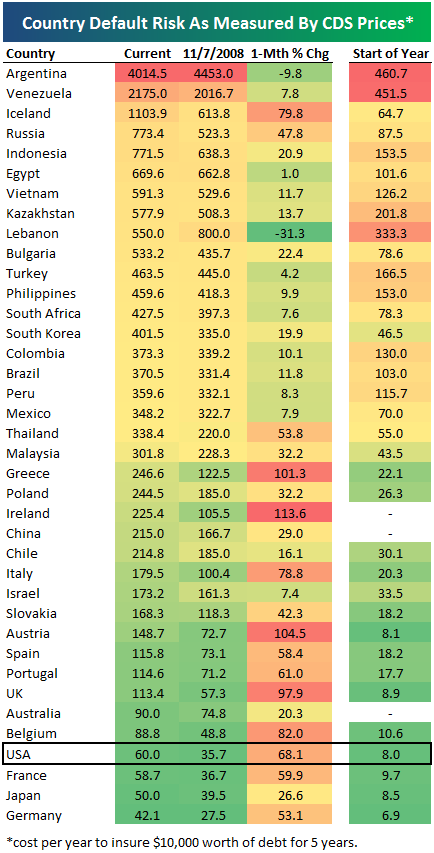

Una classifica molto interessante, aggiornata al 31.12.2008.

Sarà interessante vedere la nuova situazione al termine di Gennaio, dove penso che molto sarà cambiato.

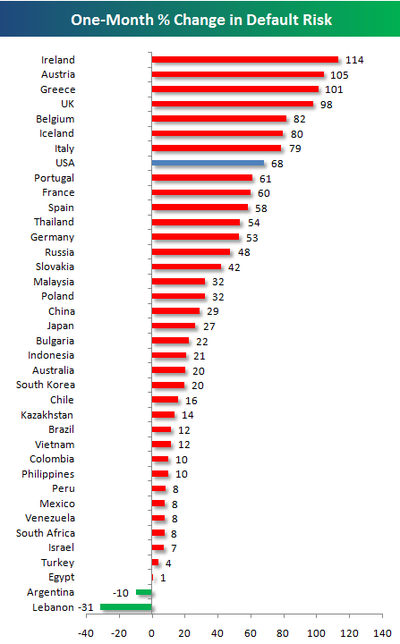

A questo riguardo infatti è assai significativa la successiva tabella, che ci mostra la variazione del rischio di default per il solo mese di Dicembre 2008.

Irlanda, Austria, Grecia ed Inghilterra hanno visto raddoppiare infatti il loro rischio di default, con l’Italia che vede aumentare il rischio della stessa percentuale che gli USA .

Alcuni commenti sui tutti questi numeri :

100 punti del costo di un CDS : 100000 $$ di costo per assicurare per cinque anni 10 milioni di debito del paese nella lista.

La soglia di rischio reale di default inizia intorno ai 400 punti : dopo 5 anni significa che spendi 400*5 = 2000, quindi 2 milioni di $$ per assicurare 10 milioni di $$ (circa il 20%, per cui cifre del genere sono spese se il rischio è davvero reale).

In Europa Occidentale al 31.12.2008 non c’erano ancora stati a rischio, anche se la dinamica ci mostra che molto probabilmente a paritre dal prossimo mese Grecia ed Irlanda lo saranno.

Chi si avvicina ai 1000 punti è spacciato : significa che per assicurarare 10 milioni di debito per cinque anni devi spenderne 5 milioni, quindi il 50% del valore (cifra folle, evidentemente).

Argentina (ancora nuovamente al primo posto di questa tristissima classifica), Venezuela ed Islanda sono oramai andate.

Fra i paesi più importanti dal punto di vista economico, preoccupano molto la situazione della Russia, della Turchia, del SudAfrica e della Corea del Sud.

La situazione dell’Italia non è diversa dalla maggior parte degli altri paesi europei.

Gli USA hanno ancora un costo di assicurazione relativamente basso, per ben evidenti motivi facili da capire.

A questo punto è interessante fare un commento sull’oramai celebre spread fra BTP e Bund, che quota ora intorno ai 160 punti.

Se osserviamo il mercato dei CDS lo spread dovrebbe essere 184-59 = 125 punti base.

Se teniamo conto del fatto che questi CDS sono su assicurazioni a 5 anni e lo spread invece è sul titolo di stato di 10 anni, la situazione è sostanzialmente di equilibrio : i due mercati attualmente ci danno le stesse informazioni.

Notare che la Germania a sua volta ha un CDS a 59 : il mercato in questo momento non ritiene del tutto risk free nemmeno il bund.

Inoltre assicurare oggi il debito tedesco costa meno che assicurare quello italiano, ma costa molto di più di quanto costava assicurare il debito italiano un anno fa.

Infatti per ogni emittente non esiste un solo CDS, ma esistono più CDS di mercato, a seconda della scadenza temporale che viene trattata.

La finalità di copertura non può infatti prescindere dalla scadenza : per coprire una enorme esposizione su Bot annuali una copertura quinquennale non serve.

I CDS a 5 anni sono quelli più “popolari” perchè sono quelli dove si esercita la speculazione : vengono trattati anche da chi non ha nulla da coprire, ma ha solo l’aspettativa di guadagnare comprando qualcosa e poi rivendendola a prezzo più alto.

Se l’emittente, pur rischioso, è fondamentalmente solido, il costo del CDS è crescente rispetto al tempo : assicurare il bond 5 anni costerà meno che assicurarlo per 10 anni.

Naturalmente più tempo passa più le cose possono cambiare ed aprirsi scenari imprevedibili.

Quindi se tra due emittenti c’è un gap di prezzo sulla scadenza quinquennale, è naturale che il gap si amplii – in valore assoluto – per scadenze più lunghe.

Invece nel caso di emittenti veramente nei guai (solitamente bancari e corporate) di solito vale la regola inversa : il CDS dal costo più alto è quello a 1 anno, poi i prezzi decrescono fino a normalizzarsi sulle scadenze più lunghe.

Essendo la società nei guai, “l’ evento” è molto probabile che accada presto : fallimento oppure salvataggio tramite fusione o acquisizione.

Il fallimento a medio termine è considerato – per ovvi motivi – meno probabile.