Possiede una forte resistenza fisica.

Ha un approccio emotivo molto solido.

Il trading non è soltanto l’atto di comprare e vendere.

Ma soprattutto, possiede un’anima che va compresa.

Ogni aspirante trader dovrebbe esplorarla prima di iniziare a effettuare operazioni di compravendita.

Anche se è un grande esperto di statistica o di analisi tecnica.

In questi giorni stavo cercando interessanti spunti dal mio archivio sterminato, quando casualmente ho ritrovato alcuni miei appunti su un sito che all’epoca si “ispirava” fortemente al mio spazio web di allora.

Ho scoperto che, dopo ben tredici anni e mezzo, il sito esiste ancora.

L’autore, che si professa tuttora “abatino“, ripete incessantemente di emigrare verso lidi lontani.

Cosa che però lui non ha mai pensato di fare, e questo dovrebbe far riflettere.

Ai tempi, visitava regolarmente il mio blog tutti i giorni intorno alle 3.00 del mattino (ma non dormiva mai ?) per copiare quello che avevo scritto il giorno prima (a volte interi articoli).

Ovviamente, non inseriva mai link o citazioni.

Naturalmente, campeggia tuttora ben in vista l’immancabile tasto donazione : “Un piccolo contributo per il tempo dedicato“, che suona più o meno come una richiesta di elemosina da offrire a un operatore finanziario (virtuale, ovviamente) che non ha proprio un’idea fissa, ma è da sempre a corto di fondi, e chiede un “contributo minimo di 100 euro” per poter iscriversi al “suo” canale Telegram.

Solo pubblicità e marketing.

Anche questo, sempre più o meno, è ciò che utilizzavo quasi quindici anni fa, anche nel modo di reclamizzarlo.

Posso dire che allora precorrevo i tempi, visto che oggi sono decine i gruppi di crescita selezionati, non generalisti, esclusivamente “per persone capaci” ?

Assolutamente no.

Ho constatato di persona che queste iniziative (tanto in voga oggi) non funzionano affatto.

Lavoro a Wall Street e nei mercati finanziari globali sin dall’aprile del 2000.

All’epoca, i mercati azionari come il Nasdaq e lo Xetra erano il mio campo di battaglia quotidiano.

All’epoca i derivati erano relativamente nuovi e io ne rappresentavo una piccola parte.

In seguito, ho iniziato a studiare come progettare un sistema di trading personalizzato.

Ha funzionato bene.

Ma, certo, non è un percorso semplice.

I mercati mi affascinano molto.

Mi affascina il modo in cui si intrecciano tra loro.

Per un certo periodo mi svegliavo al mattino pensando : “Cosa farò oggi per guadagnare denaro in borsa ?“.

C’è stato anche un periodo piuttosto difficile in cui ho pensato : “Forse dovrei dedicarmi a qualcos’altro per uno o due anni“.

Un giorno, però, ho letto questa frase : “Sono sempre alla ricerca di pattern e di trend in ogni situazione. Seguire un trend sin dall’inizio è un ottimo modo per imparare a osservare e a cogliere il momento attuale, il presente“.

Così ho finalmente imparato a sopravvivere in questa giungla.

Al contrario, dobbiamo lavorare su noi stessi, come ho già detto più volte in passato.

Dobbiamo diventare padroni del nostro destino.

Questa è la mia opinione, basata sulla mia esperienza ventennale in questo campo.

Il gatto e la volpe (brokers)

Sono una sorta di banco…

I broker appartengono a due categorie : ECN (Electronic Communications Network) o Market Maker.

Nel primo caso (ECN), si occupano esclusivamente di attività di intermediazione.

Ottengono l’ordine da un cliente e poi individuano sul mercato un altro trader disposto ad aprire una posizione contraria.

I profitti dei broker ECN derivano dalle commissioni applicate su ogni transazione e da altre eventuali spese o commissioni, come la gestione del conto, i prelievi e gli interessi vari.

Il profilo dei Market Maker (MM) è invece assai diverso.

Un Market Maker, infatti, rappresenta la controparte nei confronti di un trader.

In termini concreti, accettano un ordine aprendo una posizione contraria.

È una sorta di banco per i trader.

Se il trader guadagna dalla sua posizione, il Market Maker perde.

Se le cose vanno nel verso opposto, è il trader a perdere.

Il problema del MM è che, acquistando strumenti finanziari emessi dallo stesso Market Maker (per di più in mercati non regolamentati), non esiste un vincolo che gli impedisca di compiere manovre scorrette.

Infatti, vengono acquistati (o venduti) contratti per differenza o opzioni esotiche non trattati in mercati regolamentati.

Tali strumenti finanziari sono negoziati esclusivamente sulla piattaforma di trading di proprietà del MM stesso (hostata, per di più, sul server di proprietà del MM stesso).

Quindi, è sempre il MM che espone il prezzo e ne mostra il grafico.

Ovviamente, il prezzo è manipolato.

Pertanto, nel lungo periodo è impossibile guadagnare rispetto a chi fa il prezzo e controlla il “banco” contemporaneamente.

Lo spread alla lunga uccide chiunque.

E se non sarà lo spread, sarà il MM a farlo.

Anzi, il software automatico che decide quanto e fino a quando far “vincere“.

Inoltre, c’è un altro punto importante da sottolineare.

Per acquistare una stock XYZ (ad esempio, al Nyse o allo Xetra) tutti i trader del mondo devono accedere al book di negoziazione di XYZ, al Nyse o allo Xetra, direttamente tramite il software fornito dalla società di intermediazione stessa.

In alternativa, è possibile trasmettere l’ordine a un intermediario che lo esegua.

Viceversa, un broker Market Maker incrocia le bid e le ask nel proprio book di negoziazione e non in quello del “mercato“.

Questo punto è particolarmente importante nel caso di un broker che opera esclusivamente nel mercato delle valute o Forex.

Ogni sito di Forex, in teoria, offre anche servizi di brokeraggio.

Tuttavia, dato che il Forex è l’espressione di tutti i prezzi determinati da ogni singolo operatore nei mercati mondiali, nella maggior parte dei casi un Forex broker riveste una figura molto ambigua.

È infatti un broker, ma anche un market maker.

Un broker Forex riceve i dati dai mercati regolamentati e li usa esclusivamente come riferimento.

Tuttavia, sono gli utenti del sito stesso a determinare il mercato sulla base dei loro scambi effettuati nella piattaforma del broker.

Cosa significa questo?

Lo stesso contratto (ad esempio €/$) può avere prezzi diversi a seconda della piattaforma scelta.

Il mercato di riferimento per chi compra o vende prodotti in un determinato circuito è infatti limitato esclusivamente a quel particolare broker Forex.

Tuttavia, il mercato reale è costituito da tutte le proposte di negoziazione.

Quindi, se un broker Forex conosce il prezzo di uno strumento prima degli altri, sarà mai possibile “vincere“, se non quando lo “decide” lo stesso broker ?

Future

Come funziona un future sulle materie prime ?

Un modo diffuso per investire in materie prime (ma anche in valute o negli indici principali dei mercati azionari globali) è attraverso i future.

Si tratta di un impegno a comprare (o vendere) entro una data prestabilita una specifica quantità.

Ma come funziona un future sulle materie prime ?

In primo luogo, può essere acquistato (o venduto) anche se non esiste fisicamente.

A patto di non essere portato alla scadenza, ossia la data in cui è fissata la consegna fisica della materia prima.

Per evitarlo, però, è semplicissimo.

Basta effettuare un rollover.

In pratica, si vende il contratto poco prima della scadenza.

Poi, dopo, si può acquistare un altro contratto con scadenza successiva.

Il 1% più ricco del Paese possiede la metà della ricchezza nazionale, ovvero 5 trilioni di dollari.

Un terzo di questa ricchezza proviene dal duro lavoro, due terzi dai beni ereditati, interessi sugli interessi accumulati da vedove e figli idioti, e dal mio lavoro, ovvero la speculazione mobiliare-immobiliare.

È una stronzata, il 90% degli americani è nullatenente o quasi.

Io non creo niente, io possiedo.

Il flottante (cioè il numero totale di azioni di un titolo XYZ in circolazione) è sempre e comunque predeterminato quando si acquistano (o vendono) azioni di tale titolo.

Più il titolo viene acquistato (o venduto), più il prezzo aumenta (o diminuisce).

Nel caso di un future su una materia prima (o una valuta) è invece possibile acquistare (o vendere) un numero teoricamente infinito di contratti (Open Interest).

Basta infatti trovare una controparte disposta ad acquistare (o vendere).

I future sugli indici di borsa si comportano naturalmente in modo simile.

In questo caso, però, il prezzo è determinato dal paniere di azioni dell’indice di riferimento.

Pertanto, se si acquista (o vende) un future senza acquistare (o vendere) le azioni del paniere sottostante, il future scenderà (o salirà) inevitabilmente.

Per le materie prime, invece, non esiste nessun parametro di riferimento.

Di conseguenza, non esiste alcun limite al prezzo di un future.

Ci sono solo domanda e offerta elettroniche.

Trading Places (una poltrona per due) : spiegazione del finale

E’ tradizione ormai da almeno 20 anni…

Ormai da almeno 20 anni, durante le vacanze di Natale, è tradizione trasmettere in televisione il film Trading Places (in italiano “Una poltrona per due“).

Tuttavia, la maggior parte delle persone non riesce a capire cosa succede realmente nell’ultima scena, se non che Valentine e Winthorpe diventano ricchissimi, mentre i Dukes si ritrovano improvvisamente poveri in canna.

In rete si trovano solitamente spiegazioni tecniche “accademiche” effettuate da docenti sicuramente preparatissimi.

Ma che, molto probabilmente, nella loro operatività reale non si sono mai trovati a fronteggiare una situazione simile.

In effetti, è davvero molto rara.

Ma che può accadere.

Ecco una breve spiegazione di quel fatidico 3 gennaio.

Antefatto

L’agente della Duke&Duke (Wilson) ha falsificato i dati sul raccolto delle arance.

“Il raccolto sarà inferiore alla media a causa dell’inverno particolarmente rigido“.

Pertanto, in occasione dell’annuncio del Ministro dell’Agricoltura, si prevede un repentino aumento del prezzo del future sul succo d’arancia congelato.

Valentine e Winthorpe, invece, possiedono il rapporto reale.

Sanno che, non appena verrà annunciato, il prezzo del future subirà un crollo rapido.

Apertura delle contrattazioni

La sessione di trading si apre a un prezzo di 102 centesimi per Libbra (Pound), che, con l’effetto leva, corrisponde a un valore di 15.300$ per contratto.

Wilson, sin dai primi minuti di contrattazione, cerca di acquisire il totale controllo del mercato acquistando il maggior numero di contratti possibile.

Un’operazione che in gergo viene chiamata cornering.

Nel momento in cui Wilson sta acquistando tutti i contratti in vendita (e di conseguenza il prezzo del future sta velocemente salendo), Valentine e Winthorpe entrano per la prima volta in azione :

“Vendo [un numero incomprensibile di contratti] con scadenza ad aprile a 142“.

Si tratta di una tipica vendita allo scoperto di un future su una materia prima.

È importante sottolineare che, sin dall’inizio, Valentine e Winthorpe hanno deciso di non detenere alcuna posizione a fine giornata.

A questo punto, tutti gli altri agenti presenti nel parterre possono acquistare i contratti appena messi in vendita da Valentine e Winthorpe.

Ora ci sono più venditori che compratori.

Il prezzo del future scende rapidamente al valore di apertura.

Il prezzo è di 102 centesimi per contratto.

“L’inverno rigido non sembra aver compromesso il raccolto delle arance“

Immediatamente il prezzo crolla.

Ora tutti i compratori desiderano chiudere al più presto le loro posizioni.

Al momento della massima pressione di vendita (a un prezzo di circa 46 centesimi), Valentine e Winthorpe iniziano a chiudere le loro posizioni ribassiste.

Ma senza acquistare nessun contratto dall’agente della Duke&Duke.

Naturalmente, desiderano che Wilson mantenga tutti i contratti in portafoglio alla fine della giornata.

Alla chiusura, il prezzo del future è di 29 centesimi.

Il finale

Winthorpe dice “20.000“.

Questo è il numero totale di contratti che hanno venduto in precedenza, con un valore massimo di 142 (quando hanno iniziato a fare short sul future) e un valore minimo di 102.

Il prezzo medio è di circa 122 centesimi.

Hanno invece iniziato a ricoprirsi da un prezzo di circa 46 centesimi fino a 29 centesimi (ultima quotazione prima della chiusura).

Un prezzo medio di circa 38 centesimi.

Il loro profitto finale è quindi pari a (122 centesimi / pound – 38 centesimi / pound) * 15.000 pound / contratto * 20.000 contratti = 25.200.000.000 $.

L’agente della Duke&Duke, invece, è rimasto con tutti i contratti nel portafoglio.

Secondo il regolamento, deve saldare in contanti la differenza fra il prezzo di acquisto e il prezzo di chiusura.

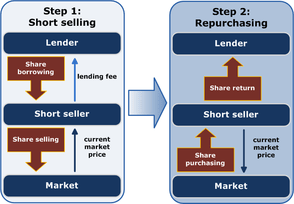

Lo short selling consiste nella vendita di strumenti finanziari non direttamente posseduti dal venditore.

Nel caso di derivati (futures ed opzioni) si parla genericamente di posizioni ribassiste.

Infatti, al momento dell’apertura della posizione, non viene consegnata alcuna attività sottostante.

Il caso è diverso per i titoli azionari.

Il venditore allo scoperto (lo short seller) ordina inizialmente al suo broker di vendere azioni XYZ a un prezzo prefissato.

Nella realtà, solitamente lo short seller prende semplicemente in prestito il titolo XYZ direttamente dal broker stesso.

Quest’ultimo di solito detiene già l’azione XYZ nei portafogli azionari di fondi pensioni, fondi comuni o di altri investitori (istituzionali e non).

Se ciò non avviene, lo short seller dispone di un tempo limitato (normalmente 3 giorni) per trovare qualcuno che possa fornire in prestito le azioni XYZ.

Nel caso (infrequente, ma possibile) in cui lo short seller non riesca a soddisfare questo requisito, il broker eseguirà un’operazione di buy-in.

In pratica, il riacquisto forzato (entro l’orario di chiusura del mercato in cui è quotato il titolo XYZ) della posizione ribassista aperta in precedenza.

Il prestatore del titolo XYZ (detto lender) può chiederne la restituzione in qualsiasi momento.

Ad esempio, perché vuole vendere le azioni XYZ che detiene nel suo portafoglio.

Anche in questo caso, lo short seller ha tre giorni di tempo per trovare un altro prestatore di titoli.

In caso contrario, sarà sempre soggetto a un buy-in.

Inoltre, lo short seller deve pagare al lender un tasso di interesse (calcolato giornalmente) detto rebate fee.

Più il titolo XYZ sarà difficile da trovare in prestito, più il rebate fee sarà alto.

Il denaro c’è, ma non si vede.

C’è chi vince e chi perde.

Il denaro di per sé non si crea né si distrugge.

Semplicemente si trasferisce da un’idea all’altra, come per magia.

Inoltre, è necessario corrispondere l’intero ammontare di eventuali stacchi di dividendo del titolo XYZ.

Options

Le options sono un ottimo strumento solitamente utilizzato dagli istituzionali…

Non è facile guadagnare con le opzioni.

Bisogna riuscire a individuare la direzione del trend primario.

E non è un compito semplice, soprattutto in periodi di alta volatilità.

Tuttavia, un sistema di trading affidabile abbinato a strategie più o meno complesse può aiutare a ridurre notevolmente il rischio e, di conseguenza, aumentare i profitti.

Le opzioni sono uno strumento solitamente utilizzato dagli investitori istituzionali.

Poco pubblicizzate perché sono strumenti con cui banche e broker non possono guadagnare troppo dalle commissioni.

Una strategia semplice è lo spread.

Ad esempio, il proprio trading system mostra un segnale ribassista sull’indice XYZ.

È possibile allora costruire il seguente spread: long 1 put option Dec 2600 e short 1 put option Dec 2500.

La perdita massima è X $, il profitto massimo è 2*X $.

Le opzioni servono infatti a limitare il rischio, non ad aumentarlo come quasi tutti pensano.

Visto che l’ammontare della perdita massima è noto in anticipo.

In questo modo anche un principiante non avrà paura di perdere in poco tempo il capitale a disposizione.

Commissioni

Le banche e i broker emettono certificati con nomi “esotici” per impressionare e confondere le idee.

Naturalmente non desiderano che gli investitori operino direttamente nel mercato delle opzioni, ma vogliono che acquistino i loro certificati.

Inoltre, molti trader sono preoccupati dalle commissioni più alte che solitamente si pagano per le opzioni.

Ad esempio, il costo di un’opzione è di 2$ per ogni contratto.

Tuttavia, non c’è alcun problema a pagare 3, 4 o addirittura 5 $ per un eseguito.

Quanto costa un giorno di scalping, il tipo di operatività tanto pubblicizzata da banche e broker ?

50 operazioni a 1$ al giorno corrispondono a 50$ al giorno.

Il giorno dopo lo scalper paga altri 50$, e così tutti i giorni.

Una strategia basata sulle opzioni ha solitamente una durata di qualche settimana o mese, minimizzando il costo delle commissioni.

L’inutilità di una Covered Call

Una idea non molto felice a mio avviso…

La strategia Buy&Write (più nota come Covered Call) è diventata sempre più popolare negli ultimi anni.

Consiste nell’acquistare delle azioni e vendere delle opzioni call in the money.

L’idea è quella di incassare il valore dell’opzione nel caso in cui il titolo subisca un declino moderato o si mantenga su un andamento laterale.

In pratica, una Covered Call In the Money ripetuta perpetuamente.

A mio avviso, si tratta di un’idea non molto felice, perché nella maggior parte dei casi non genererà un profitto reale.

Il basso valore delle opzioni Call Out of the Money è solo un incentivo apparente.

“Sembra” che il titolo non possa più salire, e che quindi valga la pena di chiudere la posizione in essere per poter ottimizzare il profitto mese per mese.

Esiste inoltre una asimmetria fra probabilità e prezzo delle put options.

Nella normale struttura buyer/seller, i prezzi diventano via via sempre meno congrui alla probabilità di un ribasso dell’indice.

Solitamente qualcuno ci rimette (gli acquirenti di put) e qualcuno ci guadagna (i venditori di put).

Il discorso può essere naturalmente fatto all’inverso per le call options.

Ciò che conta non è la probabilità di un evento, ma quanto si guadagna o si perde quando esso si verifica.

Una situazione che solitamente perdura per diversi mesi.

E che, all’improvviso, sfocia in un movimento ribassista improvviso e violento.

Nella maggior parte dei casi, queste tensioni vengono risassorbite in poche ore.

Tuttavia, possono verificarsi correzioni secche e violente.

Talvolta della durata di poche settimane.

Ogni volta l’ampiezza di queste correzioni è sempre maggiore.

In una situazione del genere, una covered call è assolutamente inutile.

Insider trading

Insider trading…

Il termine inglese insider trading indica la compravendita di titoli (vale a dire valori mobiliari : azioni, obbligazioni, derivati) di una determinata società da parte di soggetti che, per la loro posizione all’interno della stessa o per la loro attività professionale, siano venuti in possesso di informazioni riservate non di pubblico dominio (indicate come “informazioni privilegiate”).

Tali informazioni, per loro natura, permettono ai soggetti che ne facciano utilizzo di compiere scelte basate su un’asimmetria informativa, privilegiandoli rispetto ad altri investitori sul medesimo mercato.

La definizione, però, andrebbe forse rivista:

Si configura come insider trading quando vengono colti in flagrante.

Negli altri casi si tratta semplicemente di trading.

Ma come si svolge, nei fatti, un’operazione di insider trading ?

X, a capo di un’azienda che vuole rilevare una concorrente con un’offerta pari a tot, passa questa informazione privilegiata al suo amico e socio in affari Y.

Y affosserà prima le quotazioni della società da acquistare, con l’aiuto di una istituzione finanziaria Z – che curerà le operazioni di advisory – e permetterà ad entrambi di accumulare titoli a basso prezzo.

X inizierà a rastrellare titoli finché non otterrà il controllo della società concorrente.

Y otterrà una cospicua plusvalenza.

Z otterrà guadagni dalle operazioni di trading giornaliero e dall’advisoring.