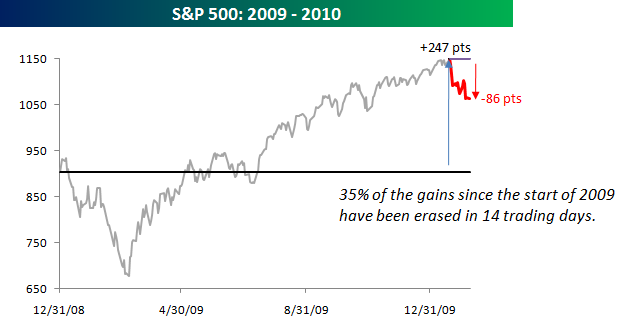

La correzione che abbiamo visto in queste ultime settimane è già stata abbastanza profonda, nonostante le apparenze :

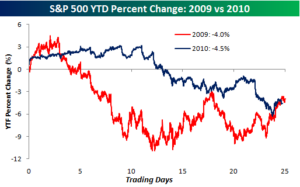

E – nonostante i primi sei giorni del 2010 siano stati tutti positivi – l’andamento di Gennaio 2010 è stato addirittura peggiore di quello del 2009 (anche se sappiamo poi tutti come è andata a finire) :

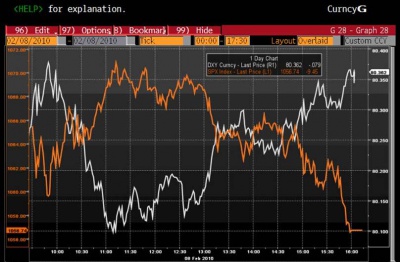

E’ interessante per altro notare che ieri nell’ultima ora c’è stata l’ennesima conferma di quello che avevo scritto nei post precedenti riguardo la forza del DXY e cosa (e soprattutto chi) ci sta dietro :

E chiusura all’insegna delle vendite sullo Spoore, ma a mio avviso ieri sera si è trattato di una bear trap :

DXY e S&P sono per altro perfettamente correlati, toh, che strano :

Per altro, tutta l’attenzione è ora sulla Grecia – e ci rimarrà ancora per un bel po’ – ma occhio alla vera prossima bomba ad orologeria : California.

Paragonando le due situazioni, non c’è proprio confronto :

Greece : 3% of Eurozone GDP

California : 13% of USA GDP

")