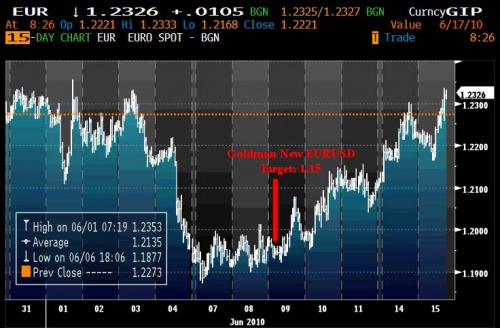

Ebbene sì, Goldman Sachs è diventata il miglior indicatore contrarian dei mercati.

Dopo l’ennesima chiamata sbagliata sull’€/$ , non ci sono davvero più dubbi di sorta.

Oramai è ufficiale : basta seguire i consigli di GS ai migliori clienti, e fare l’opposto, profitto assicurato (o quasi).

Naturalmente sto scherzando, però è curioso notare questo fatto che si sta puntualmente verificando con precisione svizzera.

Ed alla fine, al quarto tentativo, lo Spoore è riuscito (finalmente ?) a rompere la MM200 :

Ed invero me lo aspettavo, una della altre poche regole che funzionano ancora della analisi tecnica tradizionale (e questa non viene mai scritta sui libri) ci racconta che più una resistenza – o supporto – viene “attaccata”, maggiore è la probabilità che venga spezzata.

D’altra parte, è una regola dettata dal buon senso più che altro.

I volumi naturalmente “dovevano” essere infinitesimali come in ogni fase di bull market :

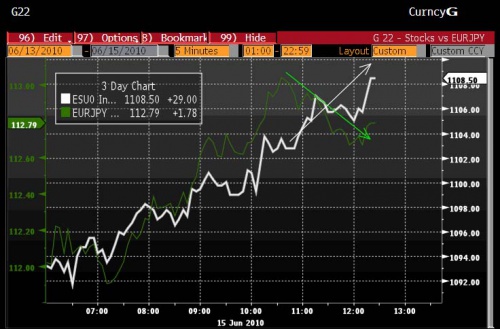

Ed al solito, ogni tanto si apre la forbice fra Spoore ed €/Yen, che si “deve” richiudere il giorno dopo :

Un giochino facile facile, che un algoritmo di HFT semplicissimo (per altro basta solo sovrapporre i due grafici) gestisce con semplicità infinitesimale.

Nel frattempo, dal fronte intermarket ci arriva la notizia che Pimco avrebbe dimezzato la sua posizione long sul Gold :

Pimco Cuts Half Its Gold Exposure, Says US AAA Rating Could See A “Lot Of Stress” Within 3 Years

Se non fossero stati gli USA, con un deficit del genere col piffero che avrebbero avuto ancora la AAA, ma si sa che tutte le principali agenzie di rating sono made in USA, quindi “leggermente” in conflitto di interesse.

Mentre Morgan Stanley inizia a mettere le mani avanti su possibili perdite :

April and May were difficult months for us and others, judging by fund data on market performance.

We did not properly discount the risks associated with peripheral Europe.

As a result, we had a larger risk exposure than we should have.

We measure the return potential for our positions on a per-unit-of-risk basis, similar to a Sharpe Ratio. That unit of risk turned out to be much higher than we anticipated.

This will force us, and many others, to right-size our risks.

")

")