Giugno 30, 2010 EcoAnemia

Il ritorno dell’orso ?

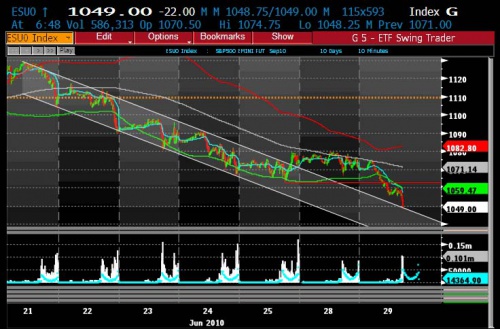

E’ tornato prepotentemente l’orso nei mercati :

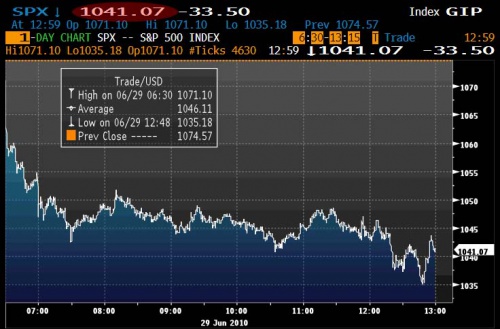

Quello che colpisce però sempre è la precisione millimetrica delle chiusure, quella di ieri sia dell’€/Yen, sia dello Spoore sono davvero molto sospette e fanno pensare ad un possibile ed ultimo dead cat bounce dal supporto prima dell’affondo decisivo :

Da qualunque parte e per qualunque time frame si utilizzi, il risultato è sempre il medesimo, l’incertezza sul breve (mentre sul lungo la direzione pare ormai certa).

Nel frattempo non fanno più notizia i minimi dell’€/CHF (divisa che per inciso ieri si è notevolmente rafforzata contro tutte, e vista come unica globale in questo momento), mentre fa notizia ancora una volta (e come) l’ennesimo flop di un programma di HFT :

Questo è ciò che è successo ad un certo punto a Citigroup, any questions ?

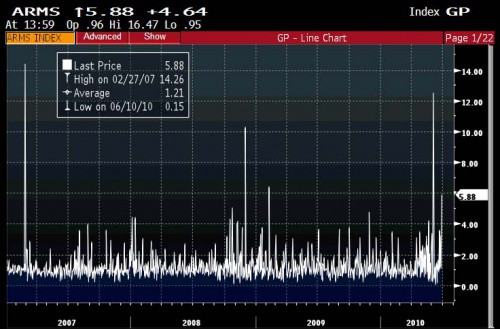

Mentre uno sguardo al Trin ci mostra che un break del supporto è imminente :

Ricordo che il Trin (od Arms index) misura il rapporto fra le azioni in rialzo e quelle in ribasso, e – naturalmente – livelli estremi danno sempre la percezione del rischio-crac nei mercati.

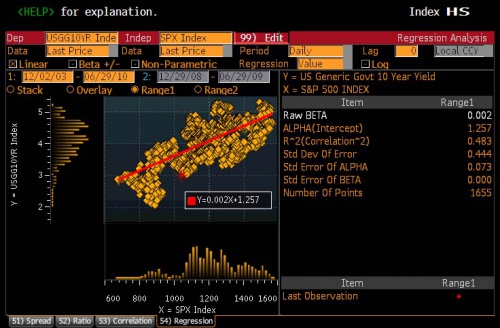

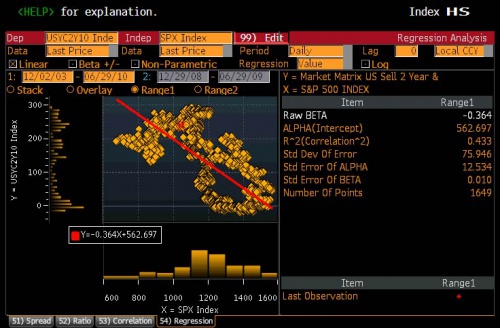

E se da questi livelli – come detto prima – è assai probabile un ultimo (violento ?) rimbalzo, non dobbiamo dimenticarci che il fair value dello Spoore – come ci mostrano i Bond Yields – in questo momento è di 750 punti :

Il motivo del perchè di questo gap ce lo spiega – tanto per cambiare – Zerohedge :

We live in HFT days where stock values are completely disconnected from fundamentals, and even the bond market, courtesy of the Fed’s seemingly endless market interference, it makes sense to extrapolate what the fair value of stocks would be implied purely based on bond yields stripping away for the Fed.

Attached we present a very simple regression analysis between simple 10 year spreads and the S&P, and the 2s10s (steepness between the 2 and 10 Year) and the S&P.

What both analyses indicate is that stocks are approximately 30% overvalued, at least based on historical regression patterns relying on yields to imply stock prices.

Yet even though this analysis is purely statistical, here is a simple extension: with US stocks at about $13 trillion in market cap, if one assumes the suggested 30% haircut the result is $9.1 trillion in fair market value.

Considering that the Fed has pumped $2.5 trillion in the form of monetary stimulus, and Obama’s various fiscal stimuli now amount to just over $1 trillion, that explains the delta.

Bonds are implying where stocks should be almost to the dot, absent the $3.5 trillion pumped into stock by the administration and the Chairman.

Fair value of stocks, when stripped away from the printer and Congress, is 750.

Penso (ed in questo modo mi espongo pesantemente) per altro che – al di là delle chiacchiere dei vari strategist – sia molto probabile che il target finale della prossima e prevedibilmente assai spalmata nel tempo (una questione di anni) dello S&P500 sia proprio 750.

Ah, un’ultima provocazione : cosa ci sta raccontando l’indice cinese – che dovrebbe essere il motore della crescita globale secondo i massmedia ?

Sapete per altro che è da tempo che ho notato quanto l’indice CSI100 anticipi sempre di qualche mese (intorno ai 4-6 mesi circa) l’andamento dello Spoore, provate a sovrapporre i due grafici e noterete che aveva anticipato pure il minimo di marzo 2009 ed il successivo bull market (il minimo del CSI100 era stato fatto a Novembre del 2008).