Il sistema del debito (e perchè è crollato inesorabilmente)

Spiace dover ancora una volta segnalare che l’andamento dei fatti si stia svolgendo esattamente come da copione.

Ma anche “loro” dovranno alla fine fare i conti con le conseguenze delle proprie azioni.

10 Novembre, 2015

Mentire a se stesso. Od affrontare l’amara, ma rivelatrice verità…

Chi non ha mai approfondito il tema del debito monetario potrebbe avere difficoltà a comprendere come un sistema che sembrava funzionare così bene da decenni stia ora raggiungendo i suoi limiti.

Chi conosce il contesto del nostro sistema attuale, invece, ha avuto due possibilità.

Mentire a se stesso.

O affrontare l’amara, ma rivelatrice verità.

Era evidente sin dall’inizio che un giorno il sistema sarebbe crollato.

Generalmente, il denaro entra in circolazione attraverso nuovi debiti.

È solo con questo denaro “fresco” che è possibile fare ulteriori investimenti e regolare gli interessi dei vecchi prestiti.

I debiti sono creati dalle banche dal nulla.

Ciò significa che il denaro è creato dal nulla.

Di conseguenza, le banche dovrebbero essere a posto.

Ricevono gli interessi per il denaro che hanno creato dal nulla.

Tuttavia, non è così.

A causa delle ingenti perdite dovute a operazioni altamente speculative e, quindi, rischiose, quasi tutti gli istituti finanziari sono praticamente in bancarotta.

Ma non solo le banche si trovano in questa situazione.

Anche quasi tutte le grandi imprese (quelle di “interesse nazionale“) e, soprattutto, quasi tutti gli Stati sono sull’orlo del fallimento.

Le banche, ad esempio, non sarebbero mai in grado di rimborsare i risparmi dei loro clienti nello stesso momento.

Allo stesso modo, anche multinazionali come Sony, Exxon, Daimler o 3M (nomi assolutamente presi a caso fra le centinaia esistenti nel mondo) non saranno mai in grado di riacquistare tutte le obbligazioni societarie che hanno emesso nel corso degli ultimi decenni.

I governi si trovano nella medesima situazione: non pagheranno mai i loro debiti.

Al contrario, pagano solo gli interessi sui prestiti concessi, ormai vicini allo zero per i paesi cosiddetti “virtuosi“.

Anzi, in questo momento, in alcune zone come nell’UE, in Svizzera o in Svezia, gli interessi sono addirittura negativi.

Quindi, se si introducesse un divieto di pagamento in contanti e tassi d’interesse negativi, i governi riceverebbero interessi quando prendono in prestito il denaro.

Una situazione ovviamente innaturale.

Tuttavia, è proprio questa condizione che permetterà al sistema finanziario occidentale di sopravvivere ancora per qualche tempo.

Un’altra conseguenza di questo sistema innaturale (ed insostenibile) è che la Grecia (e l’Italia) sono costrette a pagare tassi d’interesse più alti man mano che il loro debito pubblico diminuisce.

In realtà, la stragrande maggioranza dei prestiti contratti dal governo greco non è destinata a migliorare le condizioni di vita della popolazione.

Ma per pagare gli interessi sul debito pubblico.

Poiché è improbabile che i tassi d’interesse negativi siano sostenibili a lungo termine, è realistico supporre che il sistema possa crollare…

Come ha già dimostrato la storia più volte, tutte le economie che si sono sviluppate esclusivamente sul debito sono poi crollate su se stesse come un castello di carte.

Infatti, se i debiti contratti da un sistema finanziario fossero “neutralizzati” dagli attivi creati, si tratterebbe semplicemente di un gioco a somma zero.

Tuttavia, poiché gli interessi devono essere sempre e comunque pagati a chi presta il denaro, quasi tutti coloro che partecipano all’attuale sistema finanziario basato sul debito sono purtroppo già in bancarotta.

Solo una piccola minoranza trae vantaggio dal sistema.

Semplicemente perché guadagnano gli interessi sui prestiti concessi.

A questo punto sorge una domanda interessante.

Come pensa di reagire il “Club” quando questo giochetto non funzionerà più ?

Ovviamente anche loro, nonostante si ritengano invulnerabili, invincibili e “perfetti“, saranno colpiti inesorabilmente dal crollo del sistema finanziario basato sul debito.

E non ne usciranno bene nemmeno loro.

Un esempio storico.

Al suo massimo splendore, la città di Roma contava circa un milione di abitanti.

Circa diecimila persone appartenevano alla cosiddetta “élite“.

Quando l’impero romano cadde, la popolazione della città si era ridotta di almeno il 90%.

Quindi, in termini puramente relativi, il “Club” diminuì numericamente in modo più drammatico.

In altre parole, soffrirono come la popolazione “normale“.

Quelli che loro chiamano “the great unwashed“.

Attualmente, se si redigesse un vero e proprio bilancio globale sul debito, si potrebbe facilmente constatare che esso è ormai da tantissimi anni molto più alto del credito.

E questo è particolarmente vero per i cosiddetti paesi occidentali.

Ne consegue un’amara verità.

Più un paese sembra ricco, più in realtà è povero.

Perché la sua apparente ricchezza è finanziata esclusivamente dal debito.

Gli europei (e gli americani) hanno vissuto una vita di eccessi e di lusso, grazie all’indebitamento estremo degli ultimi decenni.

Un bilancio reale dimostrerebbe che la maggior parte dei Paesi africani è, di fatto, meno indebitata.

Quindi non sono così poveri come i paesi europei in questo momento.

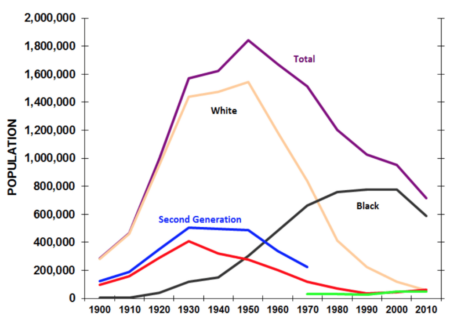

L’esempio più calzante viene dalla città di Detroit…

Un esempio moderno viene dalla città di Detroit, dove la popolazione si è ridotta del 60% negli ultimi anni.

Negli ultimi anni, la popolazione della città si è ridotta del 60%.

Un numero enorme di proprietà ha subito un crollo totale del proprio valore.

Molte case sono ormai vuote.

Ci sono interi quartieri completamente disabitati.

Di conseguenza, il valore delle proprietà immobiliari in questi quartieri è ormai pari a zero.

D’altra parte, che valore potrebbero avere delle case fatiscenti dislocate in una città fantasma?

Questo dimostra chiaramente che la valutazione degli immobili, e quindi dei mutui ipotecari, non può aumentare all’infinito.

Un giorno, la valutazione di tutti gli immobili sarà influenzata allo stesso modo.

Poiché a un importo di debiti inimmaginabile corrisponderà un valore pari a zero.

In questo processo, lo sviluppo demografico della popolazione gioca un ruolo decisivo.

Più gli anziani invecchiano, meno soldi spenderanno.

E meno bambini nascono, meno investimenti saranno effettuati dagli Stati.

Alla fine, il sistema crollerà inesorabilmente su se stesso.

Per facilitare ulteriori prestiti e ridurre nel contempo i costi, è stato necessario adottare un tasso d’interesse negativo.

Questo è particolarmente vero per il debito pubblico.

Tuttavia, una tale misura non può essere applicata a lungo senza abolire del tutto la liquidità.

Naturalmente, finché esiste il denaro contante è possibile evitare tassi d’interesse negativi conservando il denaro (come si suol dire) sotto il materasso.

Una volta che il contante è stato bandito, tuttavia, gli interessi negativi verranno addebitati al netto dei saldi sul conto corrente (virtuale).

Come già a volte succede negli istituti di credito che offrono un conto corrente “multivaluta“.

Poiché è improbabile che i tassi d’interesse negativi siano sostenibili a lungo termine, è realistico supporre che il sistema possa crollare.

In breve, è necessario prepararsi a difendersi dalla tempesta che sta per abbattersi.

Se nel corso degli anni si è riusciti a mettere da parte qualcosa, è ora di concentrarsi sulla messa in sicurezza delle riserve.

A partire da ora.

Senza aspettare che la situazione precipiti completamente.

Se, per esempio, la tua casa in questo momento ha una valutazione inferiore al mutuo che hai acceso al momento del suo acquisto, forse perché si trova in un quartiere popolare di una grande città, abitato prevalentemente da immigrati africani o islamici, è davvero troppo tardi.

")