Un titolo decisamente provocatorio, quello di questo post.

Sicuramente non succederà una cosa del genere nel breve periodo, anzi, mi sbilancio nel dire che al 99.999% non succederà mai.

Ma la situazione è molto diversa da come è stata mostrata.

Un fatto evidente, nonostante la trimestrale incredibilmente positiva, ma solo in apparenza : gli utili registrati da JPMorgan sono stati ottenuti esclusivamente tramite attività di banking non retail (= operazioni di trading).

I media naturamente – per ovvie ragioni – non hanno mica evidenziato questo fatto.

Fanno solo vedere il risultato finale, non come è stato ottenuto.

JP Morgan – che, lo ricordo ancora, ha l’anno scorso assorbito Washington Mutual e Bear Stearns – ha registrato infatti perdite sulla divisione carte di credito e sugli home mortgages, ma ha raddoppiato le sue entrate – rispetto allo scorso anno – nella sua divisione di investment banking.

E le banche non stanno mica facendo ricircolare il denaro.

Migliaia di miliardi di $ sono stati necessari per il salvataggio del sistema, oppure il sistema si sarebbe completamente bloccato pure nell’interbancario.

Ma le banche non concedono assolutamente più prestiti a nessuno, negli USA come in Europa.

Provate – e già lo sapete se avete una azienda di piccola o media dimensione – a chiedere l’apertura di una nuova linea di credito.

Non ve la concederanno mai, anche con tutte le garanzie di questo mondo.

Idem per il mercato dei mutui.

Negli USA solo i prestiti assicurati dalla FHA (Federal Housing Administration) hanno mercato.

E le carte di credito ?

Magari non ci avete fatto caso, ma nella stragrande maggioranza delle volte – soprattutto se la state utilizzando poco e sempre di gran lunga sotto il plafond massimo consentito – quest’ultimo vi sarà stato abbassato senza alcun avvertimento.

Provare a vedere per credere.

Ed i prestiti cosiddetti facili che potete vedere in qualasiasi ipermercato ?

Con un Euribor a tre mesi in questo momento allo 0.85%, vi saranno proposti sempre e comunque dei TAN minimo dell’8%, e TAEG dello stesso tenore.

In altre parole, le banche (americane ed europee) non sono disposte a prestare il proprio denaro – a meno di non ottenere grossi utili in termini di interessi passivi – e si prestano fra di loro fondi solo appoggiati dal governo (quindi il contribuente medio).

Riforme ?

Manco a parlarne.

Anzi, il contrario.

Le stesse banche commerciali sono oramai banche d’affari, e viceversa.

Hanno solo cambiato lo statuto .

E gli stessi fondi – che sarebbero stati necessari per rilanciare l’economia – sono rimasti fermi nei forzieri delle banche.

Risultato : siamo tuttora in recessione dopo due anni, al di là dei numeri e della realtà virtuale che vediamo sui nostri monitor.

Non lasciatevi ingannare dalle belle paroline e dagli slogan, il credito si sta sempre di più restringendo e soffocando come un cappio al collo la piccola e la media imprenditoria ai danni delle multinazionali e delle grandi banche d’affari.

Questo è il nuovo corso americano che si sta diffondendo sempre di più in Europa.

E notare che le banche stanno cercando in tutti i modi di occultare le perdite nel settore delle carte di credito.

Questo è quello che si è letto la scorsa settimana in tutti i bollettini di news :

[…]JPMorgan Chase & Co. today reported third-quarter 2009 net income of $3.6 billion, compared with net income of $527 million in the third quarter of 2008. Earnings per share were $0.82, compared with $0.09 in the prior year

Jamie Dimon, Chairman and Chief Executive Officer, commented:“Our net income of $3.6 billion in the quarter reflected the strong earnings power of the company, with broad-based growth across the Investment Bank, Asset Management, Commercial Banking and Retail Banking.

However, credit costs remain high and are expected to stay elevated for the foreseeable future in the Consumer Lending and Card Services loan portfolios.

Accordingly, we have added $2.0 billion to our consumer credit reserves, bringing the firmwide total to $31.5 billion, or 5.3%1 of total loans.

Tier 1 Common Capital, another key element of our fortress balance sheet, was also strengthened through capital generation during the quarter, to $101 billion, or 8.2%.”[…]

All’apparenza un risultato stellare per JPMorgan.

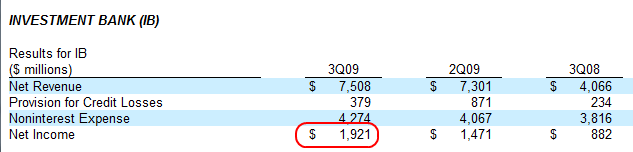

Ma JP Morgan ha ottenuto la maggior parte dei suoi profitti in settori che non sarebbero autorizzati per le banche commerciali.

Per cui in questo momento JPMorgan è una ibrida – e gigantesca – banca commerciale con investimenti in stile “banking- casino” tipici dei più spericolati hedge funds.

Ma JP Morgan is “too big to fail”.

E notare che invece di aprire nuove linee di credito al consumo, hanno accantonato 2 miliardi di $$ in riserve per perdite future (che sanno già di avere, quindi).

Questi sono i numeri, che si commentano da soli.

Quanti dei 3.6 Miliardi di $$ provengono dalla divisione di investment banking ?

Oltre il 50%.

Non penso che la gente comune pensasse che il denaro che – di fatto – hanno loro stessi consegnato alle banche fosse utilizzato esclusivamente per speculazioni finanziarie.

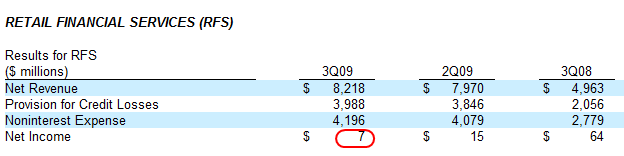

Guardate poi il valore del RFS (Retail Financial Service).

Sempre in calo.

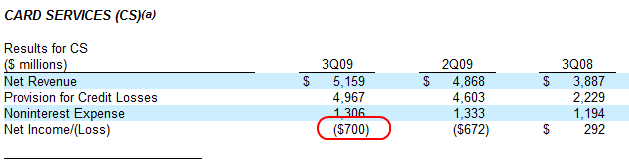

E per le carte di credito ?

Perdite sempre maggiori.

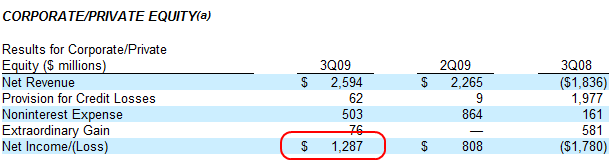

Ma dove sono finiti i fondi governativi , allora ?

Corporate e private equity.

Non alla gente comune.

Ecco allora perchè all’inizio nel titolo ho definito JPMorgan una potenziale nuova Lehman Brothers.

Perchè oramai opera come una banca d’investimento pura.

I media – tutti controllati dalla lobby – non parlano di questi fatti, naturalmente.

Ma i fondi americani di salvataggio sono stati esclusivamente utilizzati per fare raddoppiare le quotazioni di quel grande bordello che è Wall Street (e le sue succursali, cioè le altre piazze mondiali).

Nessuna riforma è stata fatta – nonostante le grosse chiacchiere, le belle parole, le autocelebrazioni con tanto di Nobel – perchè le banche sono i veri politici.

Il vero potere occulto.

Un conto sono le decisioni operative, un conto sono le analisi fondamentali.

Non mi stancherò mai di ripetere questo concetto.

")

")