Febbraio 7, 2010 EcoAnemia

La settimana che verrà

Iniziamo questa volta con l’evento del giorno, cioè il magico intervento delle mani forti nell’ultima ora per riportare i mercati USA sopra la parità.

Si è parlato di short covering.

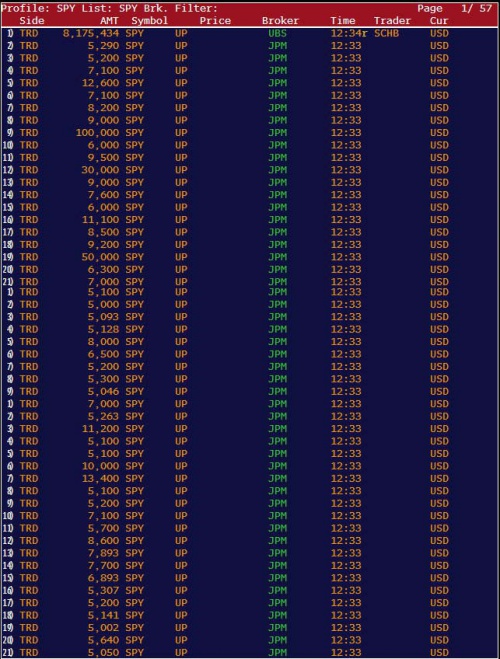

Ma non è stato solo questo, naturalmente, perchè c’è una mano ben precisa che ha agito sullo SPY e che ha comprato per tutta l’ultima ora all’impazzata, probabilmente su richiesta della Fed.

Volete sapere il nome ?

Ma è JPMorgan, of course :

Per altro, è stato costruito un bel reversal pattern, ma che però non è ancora completo, necessita di ulteriori conferme :

Non sarebbe certo la prima volta che capita questo, anzi, visti gli enormi volumi al ribasso visti negli ultimi giorni, lo short covering di venerdì sera potrebbe essere solo temporaneo.

Io ad esempio mi aspetto – dopo un rimbalzo violento in area 1100/1107 di Spoore nei primi due giorni della prossima settimana, un andamento di questo genere :

Seguito nei giorni successivi da questo :

Ed il comportamento di tutti gli asset appare correlato : Gold e Silver, comportamento analogo, direi da manuale.

Reddito fisso , che in teoria avrebbe ancora spazio in salita almeno fino alla resistenza, ma che nei primi giorni della prossima settimana dovrebbe ripiegare.

Ed € che rimbalza momentaneamente dopo avere raggiunto la forte resistenza in area 1.365 , mentre lo Yen continua a rimanere forte.

E proprio sulla forza futura del DXY nelle prossime settimane, si è concentrata la mia attenzione.

Movimento molto anomalo sull’UUP (= PowerShares DB US Dollar Index Bullish) venerdì verso metà seduta :

83011 call comprate (e non vendute), una vera e propria “scommessa” sulla forza del $ nelle prossime settimane, ed implicitamente una operazione indiretta al ribasso (ed anche molto imponente)su tutti gli indici azionari.

E naturalmente, prima che il movimento principale accada, in questi casi si deve sempre andare per qualche giorno in direzione opposta per confondere un po’ le acque.

Attenzione però, perchè questo ribasso è pilotato dalle mani forti, che vogliono dapprima diffondere un po’ di panico, ripartire a razzo per qualche settimana (= illusione che sia tutto finito) , prima dell’ultima gamba di ribasso finale (quella più violenta).

Per altro che siamo alla vigilia di una nuova crisi finanziaria lo ammette pure indirettamente la SEC, che già inizia a mandare i soliti messaggi in codice :

[…] U.S. Securities and Exchange Commission Chairman Mary Schapiro on Friday said final rules reining in short selling are expected

“in the coming weeks” and the agency will begin examining marketing of retirement products that offer a “sell it and forget about it” mentality.[…]

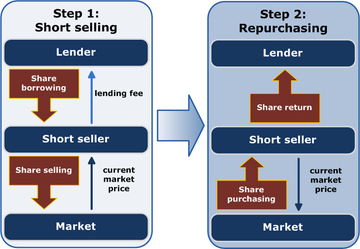

E se la reintroduzione della uptick rule potrebbe al limite essere una cosa abbastanza sensata (ma è solamente un palliativo) , tutto il resto è il solito fumo negli occhi di pessima qualità .

Infatti, ricorderete benissimo che dopo le misure di ban sullo short selling dei titoli finanziari nel luglio 2008 i mercati sono collassati, e che storicamente – Japan docet anche in questo caso – i mercati unidirezionali (cioè in solo acquisto) hanno da sempre performances flat od al ribasso.

Le vendite allo scoperto – soprattutto in situazioni come quella attuale di deflazione e di restrizione della liquidità – sono l’unico carburante per i rialzi duraturi.

Lo abbiamo visto anche venerdì, e lo abbiamo visto nel portentoso rally partito a marzo del 2009, notare che da Gennaio 2009 erano state reintrodotti gli short selling.

Una domanda ulteriore : ma in questo caso, come fanno ad hedgiare le loro posizioni tutti coloro che vendono opzioni put a lunga scadenza (e sono tutti gli istituzionali o quasi da sempre).

Ed in caso di assegnazione di una call venduta, che corrisponde esattamente all’apertura di una posizione corta sul titolo in questione allo strike della opzione ?

Stupisce il fatto che in troppi – anche personaggi pubblici dell’ambiente – non conoscano nemmeno l’ABC della professione e soprattutto i meccanismi di funzionamento.

Ma poi, dico io, basta solo applicare le regole che ci sono (fare pagare un interesse giornaliero sui titoli prestati più i dividendi staccati, più naturalmente le commissioni) e realmente farle applicare.

Perchè ad esempio alla sottoscritta sono ad esempio sempre applicate in maniera rigida, ed agli istituzionali invece mai ?

I soliti discorsi di cui per altro scrivevo già nel 2008, per altro.

Nel frattempo, NFP in leggero miglioramento in apparenza :

[…] NFP -20,000, Consensus +15,000[…]

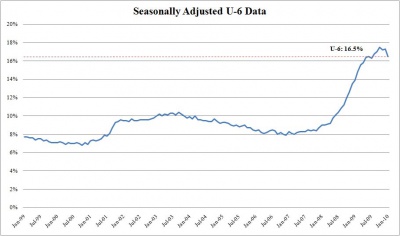

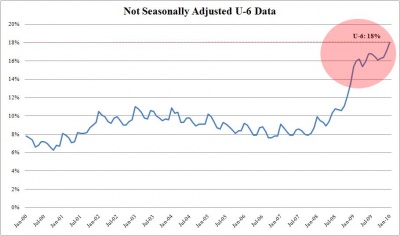

Ma se i seasonally adjusted data ci danno un miglioramento della disoccupazione, i dati non stagionalizzati ci indicano invece che la forza lavoro si è ancora contratta :

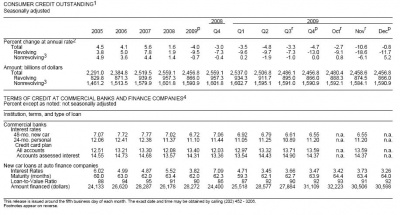

E se il credito al consumo si è contratto per l’undicesima volta consecutiva, il non-revolving credit ha finalmente rimbalzato :

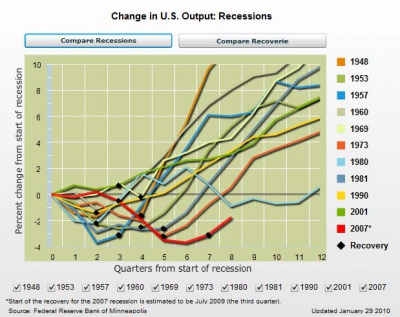

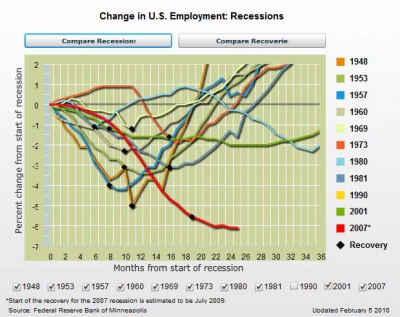

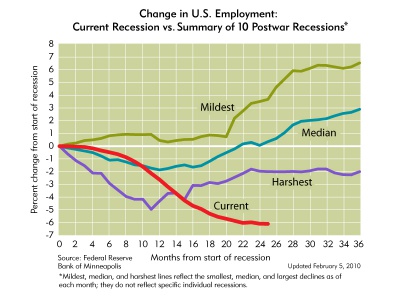

Quello che sembra sempre più probabile è che si tratti della più corta ripresa della storia da una recessione.

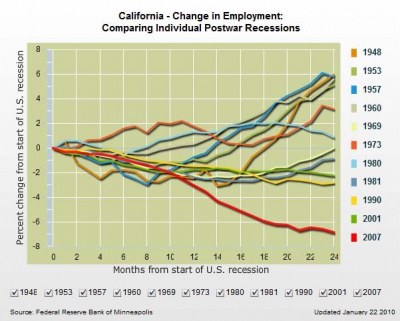

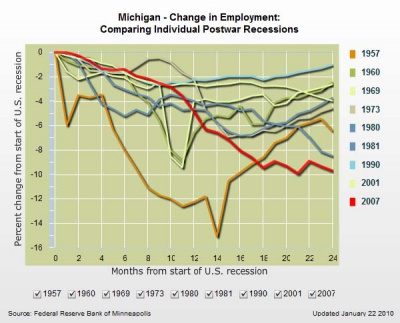

Michigan e California, i due prossimi focolai della crisi, altro che Grecia e Piigs.