Il crack dell’hedge fund LTCM ha fatto conoscere a tutta la comunità finanziaria i rischi che possono essere creati da questi particolari prodotti.

Eppure la storia dell’LTCM è un caso a se stante e, da allora, nonostante non si sia giunti ad una stringente regolamentazione, il segmento dei fondi hedge presenta minori rischi.

Capiamone i motivi.

Fine agosto del 1998 : scoppia sui mercati finanziari il bubbone scatenato dal crac del Long Term Capital Index (LCTM)

Le dimensioni del buco creato direttamente dal fallimento dell’hedge ammontarono a circa 1,2 miliardi di dollari, mentre le perdite indirette, ovvero patite tramite lo smodato uso della leva finanziaria, arrivarono a ben 125 miliardi di dollari.

Perdite che hanno interessato tutte le principali istituzioni finanziarie internazionali sia statali, Banca d’Italia compresa, che private, come Merryl Lynch, Ubs e tutte le maggiori case d’investimento.

Per arrivare a compiere un simile disastro, innescato formalmente dal default del debito russo, dichiarato poche settimane prima, contribuì in maniera decisiva il livello di leverage, ossia il rapporto di indebitamento del fondo, che giungeva a 25 volte il capitale gestito per arrivare nei giorni precedenti il crack definitivo, settembre 1998, a toccare quota 100.

Per capire il livello di rischio corso dai gestori del fondo, tra cui spiccavano anche due premi Nobel, Merton e Scholes, e l’ex vicepresidente della Federal Reserve, ricordiamo che con una leva finanziaria pari a 50 basta una oscillazione del sottostante in senso contrario alla direzione prevista del 2% per perdere tutto il capitale investito.

Il crack del sistema finanziario mondiale è stato poi scongiurato dall’iniezione diretta di oltre 4 miliardi di dollari da parte delle principali banche che avevano investito nell’hedge fund e dalla risolutezza di Alan Greenspan nell’usare la leva della politica monetaria e nel decidere di tagliare i tassi di interesse per tre volte, portandoli dal 5.25% al 4.75% nel corso di poche settimane, ossia da fine settembre a metà di novembre del 1998.

E oggi cosa è cambiato nel mondo degli hedge fund ?

Poco.

La stragrande maggioranza continuano ad essere registrati presso sistemi finanziari di paesi come Bermuda e Isole Cayman, paradisi fiscali, che presentano inoltre blande strutture di controllo.

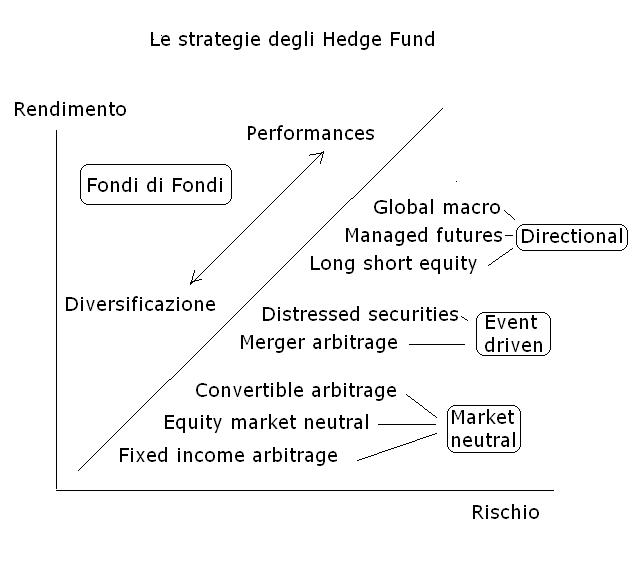

Però sono aumentati decisamente, per numero e stock di denaro in gestione, i fondi di fondi hedge, prodotti che consentono una maggiore diversificazione, premettono di accollarsi un minore grado di rischio e di fatto stabilizzano l’intera galassia dei fondi hedge che vengono usati per costruire il fondo di fondi.

Poi, è sensibilmente aumentato il ricorso ad una alta leva finanziaria .

Tornando all’LTCM occorre ricordare come questo fosse un hedge specializzato nell’arbitraggio sui titoli obbligazionari e i cambi : l’unico modo per raggiungere l’obiettivo di performance prefisso, pari al 40% annuo, era adottare un livello di leverage indiscriminato .

Un dato appare comunque innegabile.

L’incremento negli attivi in dote ai gestori hedge continua a mostrare uno stabile trend di crescita.

Il tasso annuo di crescita si attesta, infatti, sul 15% – 20%, valore analogo a quello riscontrabile prima del crack del fondo LTCM.

Nonostante l’allarme creato nella comunità finanziaria, il segmento dei prodotti hedge non ha perso il proprio appeal presso gli investitori di tutto il mondo.

Il numero dei fondi in attività viene stimato tra i 6.000 e i 7.000.

I prodotti presentano direttamente in gestione per circa 300 miliardi di dollari, ammontare che lievita a 1.000 miliardi di dollari se vengono computati gli assets totali che vengono controllati dalle posizioni aperte dai gestori hedge.

")