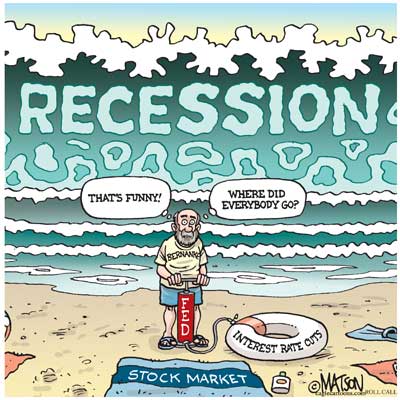

La mossa di Bernanke (super-taglio dei tassi di 75 punti base, portandoli a 0,25%) è sorprendente e inaspettata.

Ma esprime un’urgenza e una drammaticità inquietanti.

Credo tuttavia che nel brevissimo termine abbia prevalso, e forse prevarrà ancora per qualche giorno, il sollievo per la determinazione estrema espressa dalla Fed.

La Fed ha azzerato i tassi e ha indicato che farà di tutto.

Comprerà i mutui (i titoli agency bonds).

Terrà i tassi a zero anche per anni.

Lascerà deprezzare il dollaro.

Più di così Bernanke non poteva fare: cerca di spingere a tutti i costi la gente a tornare a comprare case, azioni e a investire.

Li vuole costringere con la forza, a ogni costo.

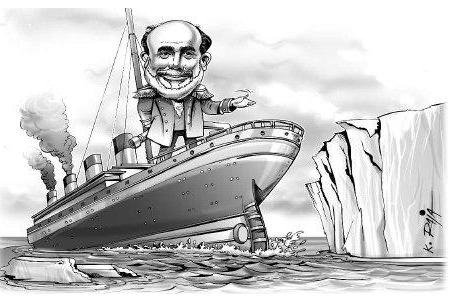

Ora la Fed è senza armi.

Nel 2009 il problema sarà soprattutto sociale.

Piuttosto che la Borsa, le persone a casa senza lavoro dovranno trovare il modo di riempire quella della spesa.

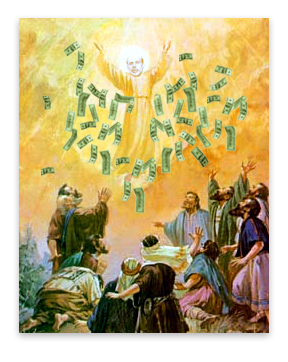

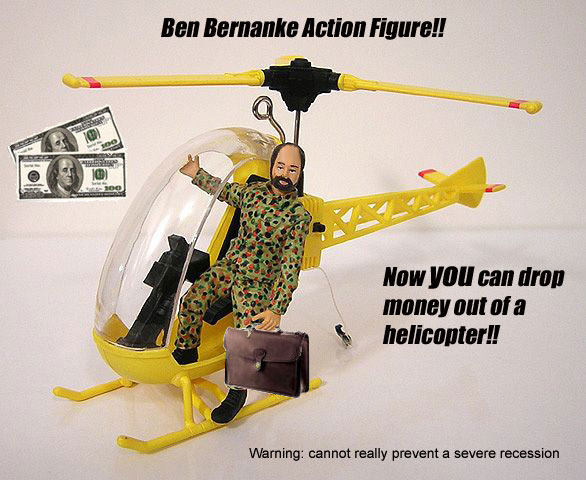

Inoltre, bisogna riconoscere a Bernanke di essere stato di parola: sta realmente spargendo denaro in elicottero sull’America.

Ma non ha calcolato se ci sarà abbastanza vento per farli arrivare a terra o se gli stessi soldi finiranno nel deserto.

Ora, l’unica mossa che può fare dopo 10 ribassi sono i tassi al negativo : un’offerta 3×2, per intenderci, come quella del supermercato.

Se invece passiamo a considerazioni più generali, a livello fondamentale è difficile stabilire in che condizioni verseremo fra sei mesi.

Oltre alla crisi finanziaria ed economica, alle truffe, ai fallimenti e ai licenziamenti, dovremo fare i conti con la crisi del sistema creditizio e con il “de profundis” del dollaro (un cambio a 1,6-1,8 con l’euro a questo punto è inevitabile) e con i nuovi debiti assunti dagli Stati.

Con tutti i risvolti negativi dovuti a questi fattori di grande impatto.

In merito alla ZIRP (Zero Interest Rate Policy) e al Quantitative Easing, poi, la situazione mi sembra molto critica.

È vero che gli USA non hanno più alternative.

Ma il realismo mi porta a riflettere sulle prospettive dell’Occidente.

Si continua a dimenticare la lezione keynesiana sulle conseguenze nefaste della “trappola della liquidità“.

Non si è imparata nessuna lezione dall’ultimo ventennio giapponese.

Questi due fattori non hanno sortito alcun effetto, anzi, nonostante :

I giapponesi risparmiassero

Il Giappone avesse un avanzo commerciale.

Lo yen non avesse il ruolo guida del dollaro USA.

È superfluo sottolineare che per gli USA, oggi, vale l’esatto contrario per tutti e tre questi punti.

Non ho idea di cosa farà la Borsa nel breve periodo.

Ma le mosse estreme dettate dalla disperazione non sono una bella cosa.

Nonostante tutto questo, però, rimango iper-ottimista e sono convinta che l’Armageddon sarà in qualche modo alla fine evitato.

In fondo il Giappone convive da anni con questo scenario, nonostante il loro listino sia in un mercato ribassista da oltre vent’anni.

del declino italiano")

")

")

")