Nella giornata di resurrezione degli indici europei, sono da segnalare alcuni fatti a mio avviso particolarmente importanti.

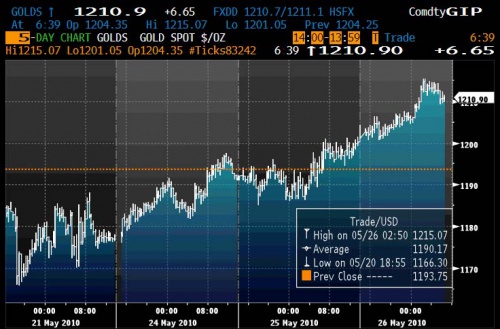

Il primo riguarda il gold, che, quando non ci sono le liquidazioni forzate degli asset finanziari, sale sempre, lentamente, ma inesorabilmente :

La seconda, invece, riguarda la domanda sempre più alta di asset denominati in $ :

Anche perchè pure gli asset made in Germany paiono in questo momento essere poco appetibili, stando a quanto riporta Market Watch :

An auction of 7 billion euros ($8.6 billion) of five-year German government notes, or Bobl, failed to attract full demand in an auction Wednesday, a result analysts tied to historically low yields for German paper in the wake of safe-haven flows into German debt.

The government retained 1.1 billion euros worth of supply producing an official bid-to-cover ratio of 1.1.

Without the retention the auction was left uncovered, noted analysts at UBS.

In other debt developments, Italy sold 2.5 billion euros in zero coupon bonds and 8.5 billion euros in 6-month bills, attracting “moderate” bid-to-cover ratios, UBS said, while an auction of 1 billion euros of five-year paper by Portugal yielded 3.701%, up from the April auction, with a bid-to-cover ratio of 1.8.

Questo fatto ha immediatamente causato l’indebolimento dell’€ contro tutte le principali divise mondiali, naturalmente , unito al fatto che una nuova e non certo positiva news arriva dalla Spagna, dove pare che pure il colosso BBVA inizi ad avere delle difficoltà , come riporta ZeroHedge :

Spanish top bank BBVA is said to have be unable to renew a $1 billion commercial paper line, according to the WSJ, which touches on the topic we discussed yesterday first about complications developing in the top-tier ECP market.

BBVA still has substantial european-based funding and deposits, and another $9 billion in CP, which will likely also soon be pulled.

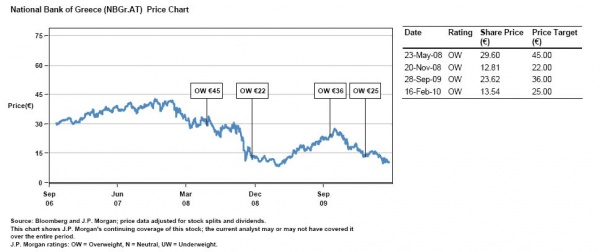

Mentre JPMorgan, dopo solamente una piccola discesa (il 70% dai massimi) decide di downgradare di nuovo a sell la banca nazionale greca (perchè, c’è qualcuno che comprerebbe questo titolo con un long deciso ? Only speculation al limite e nulla più su più o meno tutti i listini o quasi, ovviamente, non è certo tempo di long duraturi) :

JPMorgan analyst Paul Formanko has officially submitted his bid for the client wealth destroyer of the century title (despite the guaranteed shoe-in of every Goldman Sachs “sellside analyst” for this title), by downgrading the soon to be insolvent Greek firm (which as even Formanko acknowledges has >200% of core equity exposure to GGBs) from Overweight to Underweight

Queste per la cronaca erano le precedenti chiamate del medesimo anal-ista (nel senso che ragiona con il posteriore) di JPMorgan, perchè chiunque dotato di buon senso (probabilmente anche il salumiere del mio paese) avrebbe compreso che tenere per il lungo periodo un titolo bancario di un paese destinato ad un bailout nella migliore delle ipotesi era – per dirla alla Fantozzi – ‘na c…ata pazzesca.

Nel frattempo, fra le previsioni del tempo e le prossime estrazioni del Lotto, Goldman Sachs ci preannuncia una possibile debolezza del Pil per il Q1, fonte di nuovo Zerohedge :

Goldman’s Jan Hatzius is now seeing a revised Q1 GDP, which will be announced this Friday, up from 3.2% (Goldman’s estimate is 3.4%) to 3.7%.

However, far from a good sign, this merely means that the imminent slow down is coming, and any gain in Q1 GDP over and above estimates, will result in a commensurate drop in Q2 and onward economic growth: As Hatzius points out: “Inventories are beginning to pile up at a rapid pace in the durable goods sector. These inventories rose 0.7% in April following increases of 0.6% and 0.7% in March and February, respectively.

This is much faster than most companies will see as sustainable; hence some slowing in production is likely if recent – highly tentative – signs of abatement in orders (in the New York and Philadelphia Fed surveys) are at all indicative.”

Mentre abbastanza sorprendentemente il dato sulle vendite di case nuove è in miglioramento :

April New Homes Sales Jump To 504K From 439K,15% higher than the revised March 439K

Un barlume di speranza od un rimbalzo tecnico dai minimi pluriennali, dato che il grafico assomiglia molto ad un doppio minimo ?

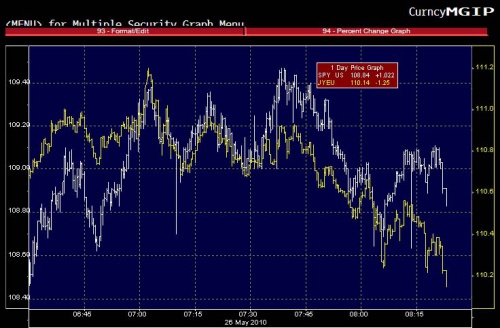

Nel frattempo, il carry-trade continua ad avere qualche difficoltà di continuazione a causa della debolezza dell’€ :

Diretta conseguenza infatti è che lo Spoore sta rapidamente spegnendo la fiammata rialzista, anche se è presto per parlare di ripresa delle vendite (a mio avviso i minimi questa settimana non verranno bucati, ma è solo al momento una mia impressione a pelle e non certo tecnica) :

Anche perchè la sorpresa può essere dietro l’angolo, i rumours di un intervento globale a sostegno dell’€ – che ritarderebbe solo momentaneamente la sua caduta, naturalmente, ma che potrebbe di nuovo causare pesanti spike rialzisti sul breve – sono sempre più consistent , secondo il WSJ sarebbe il turno nientemeno della Fed :

The Federal Reserve has a lever it can pull to help European officials combat a worsening financial crisis : Reducing the interest rate it charges on U.S. dollar loans it makes through the European Central Bank to dollar-starved commercial banks in Europe.

The move, though not a cure-all, could relieve some of the strains in European money markets.

The loans currently are priced one percentage point above a market rate called Overnight Indexed Swaps (OIS), which tracks the expected path of the Fed’s benchmark federal funds rate.

The loans are set above OIS to discourage foreign banks from using the government program too aggressively.

But the Fed could reduce that penalty to encourage more borrowing and ease some of the financial strain on foreign banks in need of dollars. Whether it chooses to take this step remains to be seen, and will depend in part on how markets behave in the days ahead.

Un abbassamento dell’ Eurodollar swap, proprio quello che ci vuole.

Non dubitate : in qualche modo lo zio Ben riuscirà a creare inflazione, è il suo obiettivo della vita.

Il fatto è che poi dopo le conseguenze le pagherà Pantalone, cioè tutti noi.

")