Ovviamente tutto quello che sta succedendo serve esclusivamente ad un unico scopo : destabilizzare sempre di più l’intero sistema finanziario occidentale.

Allora la volatilità sull’indice S&P500 aumentò improvvisamente ed ETN come il XIV che “shortavano” il VIX (il Velocity Shares di Credit Suisse) si sono praticamente azzerati immediatamente e ritirati dal mercato il giorno dopo.

Alla base di tutto questo ci fu il più grande acquisto di futures sul VIX mai avvenuto nella storia : un ordine di qualche milione di contratti poco prima della chiusura, una tempistica che di fatto colse di sorpresa praticamente tutti gli operatori impedendo loro di correre ai ripari.

Lo XIV, che nei tre anni precedenti aveva raccolto masse ingenti di denaro perchè “saliva sempre”, perse il 90% del suo valore in pochi minuti a causa della esplosione di volatilità, simile per certi versi ad un ordigno nucleare.

Ieri mattina invece Barclays ha “sorprendentemente” choccato i mercati con questa dichiarazione :

“Barclays does not currently have sufficient issuance capacity to support further sales from inventory and any further issuances of the ETNs”

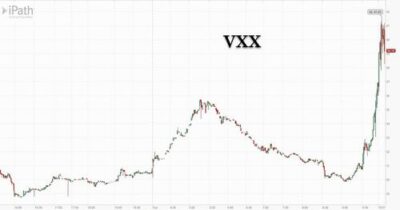

In effetti immediatamente dopo questa dichiarazione si è completamente scollegato dal corrispondente tracker di volatilità sottostante : questa mattina all’apertura di Wall Street il VXX è esploso immediatamente al rialzo arrivando a quotare il 50% in più rispetto alla chiusura di ieri, anche se il suo sottostante – il VIX – era in forte calo giornaliero.

Un movimento che ovviamente ha costretto molti piccoli traders (non molto furbi per la verità) che erano ribassisti sul VXX a ricoprirsi in modo compulsivo (causa margin call in arrivo da parte del loro broker), dato che si sono trovati davanti un rullo compressore.

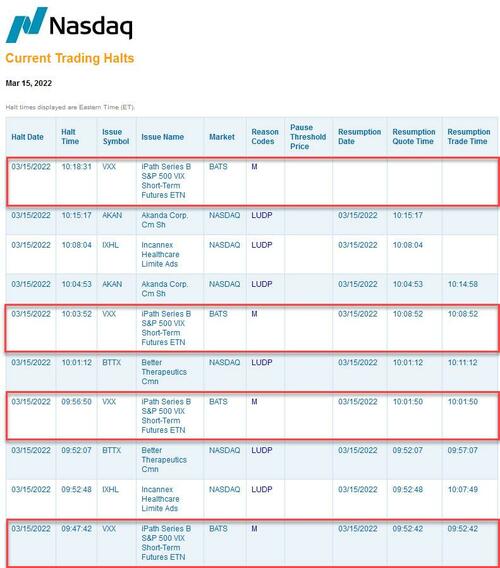

E per ben quattro volte il VXX è stato sospeso temporaneamente dalle contrattazioni.

D’altra parte. sulla scia del “solito” post pubblicato sulla piattaforma di social media Reddit (“VXX or Opportunity of a Lifetime“), si sono presumibilmente coalizzati in acquisto (sia in titoli che in opzioni) ancora una volta diversi piccoli traders (i cosiddetti “Redditors”) alla ricerca ancora una volta “dell’occasione di una vita”.

Cosa sono gli Exchange-Traded Notes (ETN) ?

Gli Exchange-traded notes (ETN) – emessi per la prima volta proprio dalla banca londinese Barclays Bank PLC – sono titoli di debito non garantiti che “tracciano” un indice sottostante di titoli, ma sono scambiati nei mercati globali come un’azione.

Gli ETN sono quindi molto simili alle obbligazioni, ma non pagano interessi, perchè fluttuano esattamente come una normale azione.

Gli ETN sono molto diversi dagli Exchange-Traded Funds (ETF) : infatti questi ultimi possiedono i titoli dell’indice che tracciano.

Per esempio, un ETF che replica il rendimento dell’indice S&P 500 possiede nel suo portafoglio tutti i 500 titoli dell’S&P (in base ovviamente al peso che hanno nel paniere sottostante).

Gli ETN non forniscono alcuna proprietà sui titoli che detengono, ma pagano semplicemente per il rendimento che l’indice sottostante produce.

Di conseguenza, gli investitori devono confidare nel fatto che l’emittente si ripaghi completamente del rendimento basato sull’indice sottostante, perchè il rimborso del capitale investito dipende solo in parte dalla performance dell’indice sottostante.

Infatti se l’indice scende o non sale abbastanza da coprire le commissioni coinvolte nella transazione, l’investitore riceverà alla scadenza un importo inferiore a quello originariamente investito.

La capacità dell’ETN di ripagare il capitale infatti dipende esclusivamente dalla redditività finanziaria dell’emittente.

Di conseguenza, il valore di un ETN è anche influenzato dal rating di credito dell’emittente.

Il suo valore potrebbe diminuire semplicemente a causa di un declassamento.

Per questo motivo gli investitori devono essere consapevoli del rischio che l’emittente di un ETN non sia in grado di rimborsare il capitale, proprio come una normale obbligazione.

Inoltre, i cambiamenti politici, economici, legali o normativi potrebbero influenzare la capacità dell’istituto finanziario di ripagare gli investitori.

L’istituto finanziario che emette l’ETN potrebbe utilizzare opzioni per ottenere il rendimento dell’indice, il che può aumentare il rischio di perdite per gli investitori.

Le opzioni sono di solito contratti a breve termine, ed i premi possono fluttuare in modo assai volatile in base alle condizioni del mercato sottostante.

Gli investitori devono fronteggiare anche il rischio di chiusura, il che significa che l’emittente potrebbe voler chiudere l’ETN prima della scadenza.

Se il prezzo di vendita è inferiore al prezzo di acquisto, l’investitore realizzerà una minusvalenza.

Il prezzo dell’ETN “dovrebbe” replicare fedelmente l’indice, ma ci possono essere i cosiddetti “errori di tracciamento” (tracking error), che si verificano quando ci sono problemi di credito con l’emittente ed il prezzo dell’ETN si discosta notevolmente dall’indice sottostante.

Inoltre se un istituto finanziario decidesse di non emettere nuovi ETN per un determinato periodo, il suo prezzo potrebbe salire (anche notevolmente) a causa della mancanza di offerta.

Al contrario, se decidesse improvvisamente di emettere ulteriori ETN, il suo prezzo potrebbe scendere assai rapidamente a causa dell’eccesso di offerta.

Cosa succederà presumibilmente nei prossimi giorni ?

Beh, purtroppo è semplice prevederlo.

Se un magnate cinese, od un importante hedge fund, od una grossa banca d’affari fosse “casualmente” allo scoperto sul VXX, BATS – il mercato in cui viene scambiato – prima molto probabilmente sospenderebbe il VXX a tempo “indeterminato”, e poi “risolverebbe in un qualche modo” la situazione.

Non cambierà (come al solito) nulla.

E tutte le class-action che saranno in seguito lanciate nei confronti di Barclays raccoglieranno al massimo qualche centesimo.

Ovviamente tutto quello che sta succedendo serve esclusivamente ad un unico scopo : destabilizzare sempre di più l’intero sistema finanziario occidentale.

")

")