[…] Dalio, chief investment officer e guida generale della società globale di gestione del denaro che ha fondato più di 30 anni fa, ha iniziato a lanciare allarmi su Barron’s nella primavera del 2007 sui pericoli dell’eccessiva leva finanziaria.

Tra i suoi clienti annovera governi e banche centrali di tutto il mondo, nonché fondi pensione e casse previdenziali. […]

[…] Chiamiamolo “D-process“, che è diverso da una recessione, e l’unica ragione per cui la gente non comprende questo processo è che si verifica raramente.

A questo punto, tutti dovrebbero cercare di capire il processo depressivo leggendo della Grande Depressione, della crisi del debito dell’America Latina o dell’esperienza giapponese, in modo che diventi parte del loro quadro di riferimento.

La maggior parte delle persone non ha vissuto nessuna di queste esperienze e, di conseguenza, è abituata alla dinamica della recessione, per cui presume che sia questa la dinamica del D-process. Per me è molto chiaro che siamo in un D-process. […]

Si può descrivere una recessione come una contrazione economica che si verifica quando la Federal Reserve inasprisce la politica monetaria normalmente per combattere l’inflazione.

Il ciclo continua fino a quando l’economia si indebolisce abbastanza da far scendere il tasso di inflazione ; a quel punto la Federal Reserve allenta la politica monetaria e produce un’espansione. Possiamo renderlo più complicato, ma questa è una descrizione semplice e basilare di ciò che sono le recessioni e di ciò che abbiamo sperimentato nel periodo successivo alla Seconda Guerra Mondiale.

È necessaria anche una comprensione comparabile di cosa sia un D process e perché sia diverso.

Quando ho iniziato a osservare il D process e a descriverlo, esso non si era ancora manifestato in questo modo.

Ora, però, ci si può chiedere : quando è stata l’ultima volta che i titoli bancari hanno registrato un calo così marcato ?

Quando è stata l’ultima volta che il bilancio della Federal Reserve, o di qualsiasi altra banca centrale, è esploso come è successo in questo periodo ?

Quando è stata l’ultima volta che i tassi di interesse sono stati azzerati, rendendo sostanzialmente inefficace la politica monetaria come la conosciamo ?

Quando è stata l’ultima volta che abbiamo avuto la deflazione ?

Le risposte a queste domande ci portano a periodi storici diversi dall’esperienza statunitense del secondo dopoguerra.

Questa dinamica si è verificata in Giappone negli anni ’90, in America Latina negli anni ’80 e durante la Grande Depressione degli anni ’30.

In sostanza, dopo un certo periodo di tempo, le economie attraversano un ciclo del debito a lungo termine : una dinamica che si auto-rinforza, in cui le persone finanziano le proprie spese indebitandosi e i debiti aumentano rispetto ai redditi, e più precisamente i pagamenti per il servizio del debito aumentano rispetto ai redditi.

Nei momenti di massimo del ciclo, le attività vengono acquistate con la leva finanziaria a prezzi così alti che i flussi di cassa che producono non sono in grado di servire il debito.

I redditi non sono sufficienti a coprire il servizio del debito.

A questo punto inizia il processo di inversione che si auto-rinforza.

In parole povere, il Paese arriva al punto in cui ha bisogno di una ristrutturazione del debito.

La General Motors è una metafora degli Stati Uniti.

Il processo di bancarotta o di ristrutturazione è necessario per garantire la sua redditività.

In un modo o nell’altro, la General Motors deve essere ristrutturata in modo da diventare un’entità autosufficiente ed economicamente valida, a cui la gente voglia nuovamente concedere prestiti.

Questo è accaduto regolarmente in America Latina.

I Paesi emergenti vanno in default e poi si ristrutturano.

Si tratta di un processo essenziale per la loro salute economica.

E le famiglie e le imprese ?

Stanno riducendo i costi per onorare il debito.

Ma non hanno ancora effettuato grandi ristrutturazioni.

L’anno scorso, il 2008, è stato l’anno del calo dei prezzi ; il 2009 e il 2010 saranno gli anni dei fallimenti e delle ristrutturazioni.

I prestiti saranno svalutati e le attività saranno vendute.

Sarà un periodo molto difficile.

Sarà un periodo molto difficile che sorprenderà molte persone, perché molti pensano che sia un periodo negativo, ma si aspettano che, come in tutti i periodi passati del secondo dopoguerra, ne usciremo. […]

Sono stati ristrutturati pochissimi debiti aziendali.

La Federal Reserve, in particolare, ha attuato una serie di azioni di successo.

La Federal Reserve ha acquistato o concesso prestiti a fronte di un elevato numero di debiti.

Ciò ha ridotto il rischio di insolvenza del debito, quindi, in un certo senso, è positivo.

Inoltre, poiché il rischio di insolvenza è diminuito, il tasso di interesse sul debito è sceso, e anche questo è positivo.

Tuttavia, il motivo per cui non si è verificata una crescita del credito è che i debitori sono ancora troppo indebitati e non sono in grado di garantire un adeguato servizio del debito.

Solo quando questi debiti verranno effettivamente ridotti si potrà assistere a una crescita del credito.

C’è una parte del debito ipotecario che dovrà essere ristrutturata.

C’è una parte enorme del settore finanziario, ovvero banche, banche d’investimento e tutto ciò che resta del settore, che dovrà essere ristrutturata.

C’è una parte aziendale che dovrà essere ristrutturata, così come una parte commerciale-immobiliare.

La ristrutturazione delle banche può rappresentare un punto di partenza ?

Se pensate che la ristrutturazione delle banche possa far ripartire i prestiti e non vi occupate delle altre parti del sistema – i mutui, le imprese, il settore immobiliare – vi sbagliate, perché hanno bisogno di entità finanziariamente solide a cui concedere prestiti, e questo non accadrà finché non ci saranno ristrutturazioni.

Per quanto riguarda la questione delle banche, in definitiva abbiamo bisogno di banche perché, per poter ottenere credito, abbiamo bisogno di banche.

Molte banche non avranno soldi, eppure non possiamo lasciarle andare in rovina ; dobbiamo trovare una soluzione.

Ma il futuro delle banche sarà molto diverso.

Le autorità di regolamentazione devono stabilire come le banche dovranno operare.

Ciò significa che dovranno nazionalizzarne alcune in qualche forma, ma dovranno anche decidere chi proteggere : gli obbligazionisti o i depositanti ?

La nazionalizzazione è l’esito più probabile ?

Ci sarà una sostanziale nazionalizzazione del sistema bancario.

È già in corso e continuerà. Ma anche dopo la nazionalizzazione, ci si chiederà : cosa ne sarà del mucchio di roba cattiva ?

Diciamo che finiremo per avere il concetto di banca buona/banca cattiva.

Il governo metterà sul piatto un sacco di soldi, diciamo 100 miliardi di dollari, e con una leva di 10 a 1 prenderà tutta la spazzatura.

Avrà un trilione di dollari, ma un trilione di dollari di spazzatura.

E ancora non hanno iniziato a valutarli.

Questo vi conforta ?

Poi ci sono le banche rimanenti, molte delle quali saranno al verde.

Il governo dovrà ricapitalizzarle.

Il governo cercherà di reperire denaro privato da destinare a loro, ma non credo che riuscirà a trovare molto denaro privato, nemmeno lontanamente l’importo necessario.

Nel caso in cui ci fossero banche nazionalizzate, rimarrebbe comunque il problema del loro comportamento.

Il Congresso stabilisce come devono operare ?

Esige che prestino ai cattivi mutuatari ?

C’è un motivo per cui non prestano ?

Quindi, di chi sono i soldi e chi li protegge ?

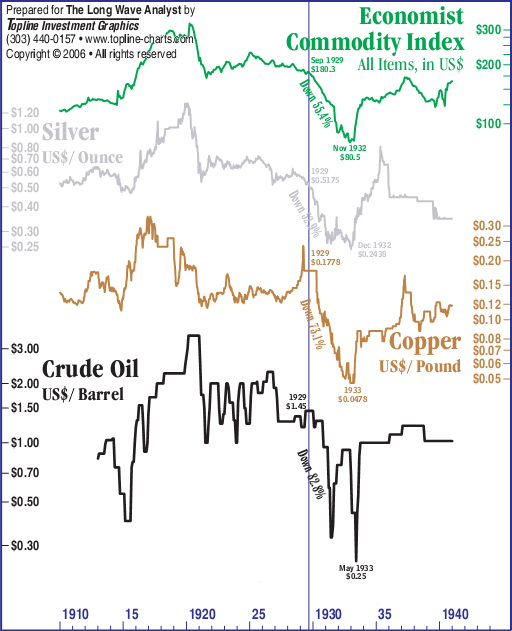

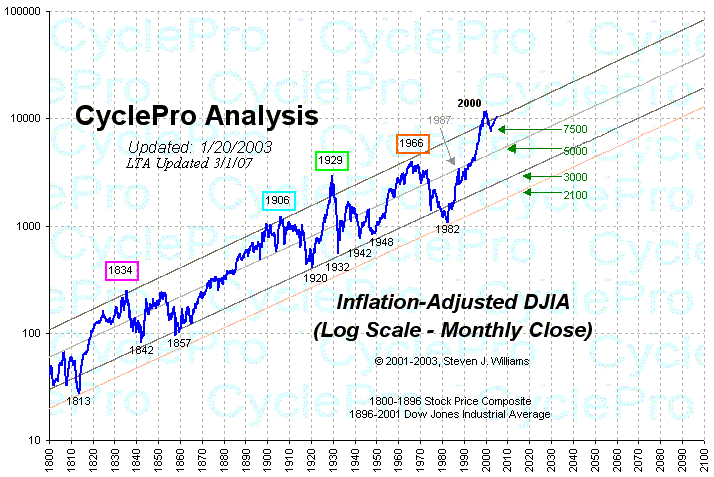

Gli anni ’30 sono stati molto simili a questo.

Tra l’altro, nel mercato orso dal 1929 al fondo, le azioni sono scese dell’89%, con sei rally con rendimenti superiori al 20% – e la maggior parte di essi ha prodotto un rinnovato ottimismo.

Tuttavia, l’economia ha continuato a indebolirsi, con il problema del debito che è rimasto irrisolto.

L’amministrazione Hoover aveva un programma equivalente al TARP (Troubled Asset Relief Program) nella Reconstruction Finance Corp.

Il programma di stimolo e i tagli alle tasse aumentarono le spese e il deficit di bilancio.

Allo stesso tempo, i Paesi di tutto il mondo si sono trovati di fronte a una situazione simile.

L’Inghilterra ha vissuto allora la stessa situazione che sta vivendo ora.

Proprio come oggi, i Paesi non riuscivano a procurarsi i dollari a causa del rallentamento delle esportazioni e si verificò una carenza di valuta americana, come oggi.

Gli sforzi furono diretti a riavviare i prestiti.

Tuttavia, non riuscirono a riavviare i prestiti.

Alla fine, molti fallimenti estinsero il debito.

A volte l’oro è orribile e altre volte è ottimo.

Ma, come ogni altra classe di attività, tutti dovrebbero sempre averne una parte in portafoglio.

Si stampa molto denaro e poi si ha una svalutazione della moneta.

La svalutazione della moneta avviene prima della caduta dei titoli.

Non si verifica un’alta inflazione, perché in realtà la deflazione si annulla.

Quindi, la prima ondata di svalutazione monetaria sarà molto simile a quella dell’Inghilterra nel 1992, con il suo riallineamento valutario, o a quella degli Stati Uniti durante la Grande Depressione, quando emetterono moneta svalutando fortemente il dollaro.

L’oro è salito molto e il mercato obbligazionario ha subito un intoppo, ma poi i tassi a lungo termine hanno continuato a scendere perché la gente aveva ancora bisogno di sicurezza e liquidità.

Se il dollaro è negativo, non significa necessariamente che il mercato obbligazionario sia negativo.

Posso facilmente immaginare che a un certo punto odierò le obbligazioni e vorrò essere short, ma per ora un portafoglio composto da titoli del Tesoro e oro sarà un ottimo portafoglio, perché immagino che l’oro possa salire molto e che i titoli del Tesoro non scenderanno molto, all’inizio.

[…] Un’ondata di svalutazioni valutarie e un oro forte serviranno ad annullare le pressioni deflazionistiche, riportando l’inflazione a un livello basso e positivo, piuttosto che a produrre un’inflazione inaccettabilmente alta.

Questo durerà, per quanto posso vedere, per almeno due anni. […]

[…] Comprare azioni e assumersi questi rischi alla fine del 2009, o più probabilmente nel 2010, sarà un’ottima mossa, perché le azioni saranno molto più economiche rispetto ad adesso.

Sarà l’occasione d’acquisto del secolo. […]

Fonte : Barron’s, “An interview with Ray Dalio (Bridgewater Associated)”

Ho riportato quasi per intero l’intervista (che consiglio a chiunque di leggere integralmente) perché la ritengo un vero e proprio capolavoro: un’analisi lucidissima e dettagliatissima della situazione che stiamo vivendo in questo momento.

I suoi report sono i più costosi del settore (circa 20.000$ l’anno) e fra i suoi clienti ci sono le banche centrali e i governi dei vari Stati, nonché i più importanti fondi pensione americani.

Dalio spiega in maniera assai dettagliata e precisa lo scenario che ritiene più probabile.

Ed io non posso che essere d’accordo con lui, perché purtroppo è quello che mesi fa ritenevo ci aspettasse e che continuo a ripetere fino alla nausea.

Fra l’altro, sia l’analisi fondamentale che quella tecnica convergono esattamente in termini di tempistica.

Sarà una Depressione (a D-process).

Si tratterà di una situazione molto diversa da qualunque altra che abbiamo avuto nel dopoguerra.

Una situazione molto simile a quanto successo in America Latina negli anni ’80, quando diversi paesi sono andati in default.

Ci saranno bancarotte e ristrutturazioni dei debiti per banche, aziende e famiglie nei prossimi due anni.

Non si potrà risalire la china finché il debito non sarà stato ristrutturato attraverso fallimenti.

La Federal Reserve sarà costretta a monetizzare il debito e a stampare moneta per evitare la deflazione.

Perciò, al momento, il portafoglio ideale è composto da bond e oro.

Il dollaro statunitense dovrà infine svalutarsi e, alla fine, anche i bond cederanno.

Esattamente come succedeva in America Latina : prima la svalutazione della moneta, poi il crack finale anche dei titoli di stato.

E Wall Street ?

Quando gli USA saranno finalmente costretti a svalutare il dollaro (inevitabile quando il debito sarà eccessivo), le azioni subiranno un violento rally.

Ricordate l’Argentina ?

Dopo la svalutazione del 40% nel 2002, la borsa, che aveva perso il -70% dai massimi, ha avuto un’impennata improvvisa, triplicando.

Senza la svalutazione e l’iperinflazione, la borsa non salirà mai in modo significativo ; saranno solo dei rally di mercato.

Ma alla fine ci sarà un rally della borsa… di dollari che si svalutano !

Un’ultima puntualizzazione .

Il problema sistemico si verifica quando gli introiti pareggiano i debiti.

Tuttavia, a questo punto, il sistema sembra ancora perfettamente funzionante.

La condizione necessaria è però la crescita.

Se questa manca, c’è il rischio di bancarotta.

Questo rischio riguarda la maggior parte delle aziende a livello sistematico.

Lo stesso schema si applica alle aziende, ai consumatori e agli istituti bancari.

È facile immaginare cosa succede quando non solo non si cresce, ma addirittura si decresce.

La spirale del debito si autoalimenta e, come uno tsunami, travolge tutti i bilanci.

Ecco perché tutti gli economisti temono la deflazione, che ti stritola facendo aumentare a parità di flussi la quota debito.

Dalio usa la parola “restructuring” per alludere a quello che tutti temono ma non osano pronunciare : bancarotta.

I fallimenti non sono mai percepiti come una cosa positiva, poiché diminuiscono, come minimo, la massa di liquidità disponibile per i consumi, mentre nei casi peggiori portano a disordini sociali, caduta dei consumi, fuga dei capitali e paralisi della crescita.

Nessuno vuole ammettere che tutte le ricette economiche (politiche fiscali, investimenti), o finanziarie (salvataggi di banche, creazione di bad bank, immissione di liquidità) non faranno altro che posticipare la resa dei conti.

Ma solo rendendola più grave.

Se non vogliamo anni e anni di triste declino, l’unica via è il fallimento e la bancarotta dei soggetti malati.

")