Il prossimo cigno nero – la crisi sistemica della intera EuroZona e di conseguenza di tutto il sistema finanziario globale – è già davanti ai nostri occhi.

E’ da decenni che la farsa sul debito pubblico dei diversi paesi va di pari passo con tutto il resto, figlia di ciò cui non si è voluto mettere a posto nel 2008 (ed allora era ancora possibile).

Siamo arrivati finalmente al dunque.

Redde rationem.

Ottobre 13, 2013

Mario è il proprietario di un piccolo bar.

Rendendosi conto che quasi tutti i suoi clienti sono disoccupati e che quindi dovranno ridurre le frequentazioni al suo bar, escogita un geniale piano di marketing, consentendo loro di bere subito e pagare in seguito.

Segna quindi le consumazioni su un libro che diventa il libro dei crediti (= i debiti dei clienti).

La formula “bevi ora, paga dopo” è subito un successone.

La voce si sparge, gli affari aumentano e il bar di Mario diventa rapidamente il più importante della città.

Lui ogni tanto rialza i prezzi, ma nessuno protesta.

Nessuno paga, è un rialzo solo virtuale.

Così il volume delle vendite aumenta ancora.

Mario apre nuovi locali ed il suo piccolo bar diventa rapidamente una vera e propria catena nazionale di pub.

I bond ottengono subito un rating di AA+…

La banca di Mario, un importante istituto di credito nazionale, rassicurata dal giro d’affari sempre crescente, gli aumenta ulteriormente il fido : infatti secondo i risk manager il fido è garantito da tutti i crediti che il bar vanta verso i clienti, come collaterale a garanzia.

Intanto l’Ufficio Investimenti & Alchimie Finanziarie della grande banca ha una idea geniale.

Prendono i crediti del bar di Mario e li usano come garanzia per emettere un’obbligazione nuova fiammante e collocarla sui mercati internazionali, gli Sbornia Bond.

I bond ottengono subito un rating di AA+ come quello della banca che li emette.

Gli investitori non si accorgono che i bond sono di fatto garantiti da debiti di ubriaconi disoccupati.

Così, dato che rendono bene ed hanno un alto rating, tutti li comprano.

Conseguentemente il prezzo sale.

Arrivano anche i gestori dei Fondi pensione a comprare, attirati dall’irresistibile combinazione di un bond con alto rating, che rende tanto e il cui prezzo sale sempre.

E i portafogli in giro per il mondo si riempiono di Sbornia Bond.

Un giorno però, alla banca di Mario arriva un nuovo direttore che, visto che in giro c’è aria di crisi, tanto per non rischiare gli riduce il fido e gli chiede di rientrare per la parte in eccesso al nuovo limite.

A questo punto Mario, per trovare i soldi, comincia a chiedere ai clienti di pagare i loro debiti.

Il che è ovviamente impossibile essendo loro dei disoccupati che si sono anche bevuti tutti i risparmi.

Mario non è quindi in grado di ripagare il fido e la banca gli taglia i fondi.

Il bar di Mario fallisce e tutti gli impiegati si trovano per strada.

Il prezzo degli Sbornia Bond crolla del 90%.

La banca che li ha emessi entra in crisi di liquidità e congela immediatamente l’attività : niente più prestiti alle aziende.

L’attività economica locale si paralizza.

Intanto i fornitori di Mario, che in virtù del suo successo, gli avevano fornito gli alcolici con grandi dilazioni di pagamento, si ritrovano ora pieni di crediti inesigibili visto che lui non può più pagare.

Purtroppo avevano anche investito negli Sbornia Bond, sui quali ora perdono il 90%.

Il fornitore di birra inizia prima a licenziare e poi fallisce.

Il fornitore di vino viene invece acquisito da un’azienda concorrente che chiude subito lo stabilimento locale, manda a casa gli impiegati e delocalizza la produzione in Cina ed in India.

La banca viene invece salvata da un mega prestito governativo senza richiesta di garanzie ed a tasso zero.

Ma per reperire i fondi necessari il governo ha semplicemente tassato tutti quelli che non erano mai stati al bar di Mario perché astemi o troppo impegnati a lavorare.

Applichiamo ora la dinamica degli Sbornia Bond al mondo reale ed in particolare al debito degli Stati Sovrani.

Giusto per aver chiare certe dinamiche e soprattutto per capire chi sia ubriaco e chi sobrio.

Prendiamo un paese a caso…

Questa è la dimostrazione pratica che il rendimento dei BTP in questo momento è davvero troppo basso e nessuno vuole acquistarlo (tranne la BCE).

Il problema è che ormai al Governo italiano non è rimasto quasi più nulla da vendere.

Tranne Enel (e la sua controllata Terna) e soprattutto Eni (e le sue controllate Saipem – per altro già con un piede nella fossa – e Snam).

Poi passeranno al Colosseo, la Fontana di Trevi e tutte le opere d’arte presenti nei musei nazionali.

Lo ripeto per l’ennesima volta.

Il botto del Mediterraneo sarà storico, e sarà il più grande fallimento economico dalla caduta del comunismo nell’Est europeo.

Argentina (o Venezuela) is coming.

In questi paesi tutto infatti è iniziato esattamente in questo modo…

7 Febbraio, 2021

Il vile affarista è tornato

Purtroppo è tornato…

Colui che già una volta ha tradito l’Italia nel 1992 è pronto a dare il colpo di grazia definitivo.

Da presidente della BCE ha imposto tassi d’interesse negativi all’UE nel 2014 distruggendo nel contempo l’intero mercato obbligazionario europeo, ed è inoltre colui che ha imposto il Quantitative Easing perpetuo e – conseguentemente – creato le basi per la prossima crisi del debito mondiale sistemica.

Ma perchè è stato scelto in questo momento proprio “TurboMinkia” ?

Perchè l’Italia può essere il detonatore per fare saltare in aria l’Euro.

Infatti in questo momento il debito italiano è arrivato ad una cifra mostruosa : il 158% del PIL.

A titolo puramente informativo, ricordo che nel 2010 il debito greco era il 146%.

E quello di Cipro il 56%.

Dopo pochi mesi questi due paesi erano già in bancarotta virtuale.

E “salvati” con piani che hanno rovinato per sempre le loro popolazioni e soprattutto i loro sudati risparmi.

Ovviamente per evitare l’implosione dell’UE.

“La zona euro è pronta e determinata a fare tutto il necessario per preservare l’euro e credetemi, sarà sufficiente”.

Chi affermò questa frase nel 2012 quando era a capo della BCE ?

Proprio “TurboMinkia” Draghi.

La sua missione ora è solo una.

Salvare l’Euro.

Anche a costo di distruggere per sempre il suo paese.

Eh sì, perchè il debito italiano non minaccia la solvibilità dell’Italia solamente.

Ma soprattutto l’intera sostenibilità dell’Eurozona.

E forse, inizierete ad aprire gli occhi ed a “svegliarvi” dal torpore che vi attanaglia.

E’ un rapporto “calibrato”, “mirato” per alcuni paesi della cosiddetta Eurozona : Italia, Francia, Spagna.

Spagna e Francia resisteranno ancora per qualche mese.

Ma in questo momento – come in realtà da sempre – l’anello debole dell’UE è proprio l’Italia.

Draghi applicherà in modo estremamente zelante le “sue” raccomandazioni.

In poche parole – esattamente come nel caso dei cosiddetti “vaccini” di Kill Gates, cui è stata data carta bianca sin dal 2016 – ancora una volta l’Italia servirà come cavia per la futura politica economica europea.

Quindi che cosa succederà ?

L’idea che da sempre hanno è di attuare decisioni politiche altamente impopolari senza scatenare alcuna rivoluzione sociale.

Per prima cosa, saranno tagliati tutti gli aiuti sociali ed economici alle famiglie ed alle piccole e medie imprese.

Poi verranno applicate le medesime misure attuate in Grecia nel 2010.

Quindi prelevamento dai bancomat solo di cifre irrisorie, e pesanti limitazioni allo spostamento di capitali verso l’estero.

E soprattutto un improvviso prelevamento forzoso dai conti correnti.

Your transaction has been cancelled due to a technical issue.

This ATM cannot complete withdrawals at this time.

Questa fu la scritta che comparve da un giorno all’altro nei bancomat ciprioti.

A banche chiuse tassarono da una notte all’altra tutti i conti correnti da 100.000 € in su per il 9.9% di tassa patrimoniale , sotto 100.000 € il 6.75%.

Officials have struggled to find an agreement that would rescue Cyprus, which accounts for just half of a percent of the euro region’s economy, without unsettling investors in larger countries and sparking a new round of market contagion.

Policy makers began meeting at 5 p.m. yesterday in a hastily convened gathering, seeking to overcome differences on bondholder losses while financial markets were closed.

“Further measures concern the increase of the withholding tax on capital income, a restructuring and recapitalisation of banks, an increase of the statutory corporate income tax rate and a bail-in of junior bondholders,” according to a communique released by ministers after the talks.

It didn’t specify whether bank or sovereign bond holders could be affected.

State iniziando a capire il perchè l’UE sta facendo di tutto per arrivare ad una completa abolizione del contante ?

Allora la scusa fu che la metà dei conti correnti a Cipro erano intestati a cittadini russi, e quindi era in un certo senso “etico” (dal loro punto di vista) prelevare forzatamente dai loro conti correnti il 10% del loro controvalore.

In futuro, possono inventarsi qualsiasi scusa.

I lockdown e la perdita graduale delle libertà civili serviranno non solo a reprimere i disordini civili ormai crescenti.

Ma anche e soprattutto per fornire una copertura politica al fallimento della loro ideologia comunista.

Non dite che non ve lo avevo detto.

In seguito toccherà alla Francia ed alla Spagna.

L’UE sopravviverà ?

Non lo sanno nemmeno loro.

Nè lo sa “TurboMinkia” Draghi.

Ma da ora in poi la gente inizierà finalmente a svegliarsi.

Perchè salveranno esclusivamente i cosiddetti grandi, i “too big to fail” (un nome a caso : Deutsche Bank).

E quelle istituzioni che rappresenteranno rischi “sistemici” per la UE.

Tutti gli altri saranno lasciati al loro destino.

Ecco perchè da questo momento in poi le tensioni sociali esploderanno fragorosamente.

Il prossimo cigno nero – la crisi sistemica della intera EuroZona e di conseguenza di tutto il sistema finanziario globale – è già davanti ai nostri occhi.

Novembre 10, 2021

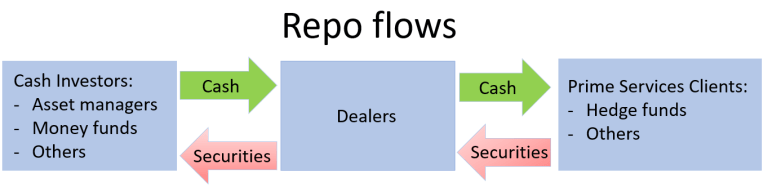

Un salvataggio indiretto

La BCE – come ben noto – è da anni intrappolata in una spirale senza uscita…

Essenzialmente il WEF è riuscito a conquistare facilmente l’intera Europa Occidentale per un motivo ben preciso.

La BCE – come ben noto – è da anni intrappolata in una spirale senza uscita, causata da tassi di interesse negativi.

Il mercato obbligazionario europeo è pertanto andato a pezzi.

Senza alcuna possibilità di salvezza.

Pertanto al momento dello scoppio della cosiddetta crisi dei pronti contro termine (la ben nota Repo-Crisis) a partire dal Settembre del 2019 i politici europei si sono trovati in un cul de sac.

Ma perchè la Repo-Crisis si è all’improvviso aggravata ?

Allora la Germania – per voce della “culona” Merkel – ha pubblicamente chiarito che non ci sarebbero stati più salvataggi bancari nella zona euro.

Il motivo ?

La insostenibilità di un bail-out dell’intero sistema bancario italiano.

Parole vere ?

Uhm, non proprio.

L’istituzione finanziaria europea più in difficoltà di tutte (sin dal 2008) è invece Deutsche Bank (su cui ad esempio si basa l’intero sistema bancario di Poste Italiane).

Considerata da sempre “too big to fail“.

A partire da questo momento la crisi ha iniziato ad aggravarsi sempre di più.

Le banche americane non hanno concesso più prestiti REPO ad alcuna banca europea.

Perchè in caso di insolvenza di una di queste, la BCE non ne coprirebbe le perdite.

Ma non hanno fatto i conti con un “piccolo” problema…

Di conseguenza, la creazione di questo virus bufala è (stata) vitale per la salvezza (momentanea) dell’EuroZona.

In questo modo è stato possibile mascherare abilmente la crisi bancaria che sta attanagliando l’intero continente.

Giustificando nel contempo presso l’opinione pubblica l’acquisto direttamente a mercato da parte della BCE di azioni bancarie (europee).

Un salvataggio indiretto, quindi.

Allo stesso modo, la prossima digitalizzazione dell’€ (con la conseguente eliminazione del contante) costringerà chiunque nel vecchio continente a ricorrere forzatamente (di nuovo) alle banche stesse.

Che in questo acquisteranno potere illimitato nei confronti degli stati prima e della popolazione dopo.

Questa bufala è ormai necessaria come l’aria ai governi dell’UE .

Ma non hanno fatto i conti con un “piccolo” problema che ben presto si trasformerà per loro in un incubo.

Non risolve affatto il problema del crollo di valore di tutte le proprietà commerciali.

Che ormai non hanno – soprattutto in Europa – alcuna proposta concreta in acquisto.

Ed ecco perchè stanno pensando di “nazionalizzare” tutte le proprietà commerciali.

Un’idea talmente assurda da non sembrare vera.

Giugno 9, 2020

Una inopinata cancellazione del debito

Fiore all’occhiello di questo splendido paese…

L’Europa sta spingendo i suoi cittadini verso una vera e propria guerra civile.

Il tasso di disoccupazione medio ha ormai raggiunto il 20%.

Con punte addirittura superiori al 50% nei luoghi dove storicamente si affidano maggiormente al turismo.

Ovviamente la distruzione totale del settore turistico porterà ben presto al fallimento le casse degli stati del Mediterraneo.

Ai governi ovviamente non interessa, visto che caldeggiano la creazione di uno stato marxista, con tanto di reddito di cittadinanza che non garantirà nemmeno la sopravvivenza.

E’ ormai ovvio che in tutto il mondo non stiamo vivendo altro che un tentativo deliberato di distruzione dell’economia e del nostro stile di vita così come lo conosciamo.

Ben presto inevitabilmente la maggior parte degli stati si renderanno inadempienti su tutti i debiti nazionali.

E trasformeranno tutto il loro debito pubblico in obbligazioni perpetue (con un rendimento praticamente nullo).

Il problema che molti paesi non accetteranno questa inopinata “cancellazione” del debito.

Pretendendo il pagamento di tutti i debiti pregressi.

Ed arrivando pure a dichiarare guerra.

Visto che i patti originali non sono stati rispettati.

Maggio 27, 2020

Il crack dell’€ è sempre più vicino

Il crack dell’€ è sempre più vicino…

Che i politici europei siano tutto fuorchè “furbi” (soprattutto dal punto di vista dello sviluppo economico) è noto.

Infatti hanno trovato il metodo perfetto per distruggere il settore turistico in Europa (soprattutto nei paesi mediterranei).

Imporre qualsiasi tipo di pass sanitario non farà altro che accelerare la disgregazione dell’UE.

L’Europa Meridionale (Italia, Spagna, Grecia) sarà scaraventata ancora di più in una Depressione Economica.

I turisti provenienti da altri continenti (od al di fuori dell’area Schengen) sceglieranno altri lidi.

Più economici e soprattutto con meno formalità burocratiche da implementare.

I politici dell’UE non riescono proprio a capire che la maggior parte delle rivoluzioni sono avvenute quando i paesi sono gettati sull’orlo della fame.

E non servirà a nulla aumentare a dismisura le tasse ai cittadini e soprattutto alle aziende (poche) che saranno sopravvissute a questa mattanza.

Anzi, esacerberà ancora di più gli animi.

Ed il crack dell’€ è sempre più vicino.

Ottobre 16, 2021

Un programma disgustoso

I governi mondiali – con a capo la strafallita Unione Europea – a partire dallo scorso Gennaio 2020 sono kaputt…

Chi non ha capito il perchè della disgustosa truffa che stiamo vivendo in questo momento è semplicemente una persona che non vuole vedere la realtà.

La maggioranza dei governi mondiali – con a capo la strafallita Unione Europea – a partire dal Gennaio 2020 sono kaputt.

Finiti, falliti.

Non possono più continuare a vendere il loro debito a tassi di interesse sotto lo zero.

Ma c’è pure (molto) di peggio.

Nel contempo tutto il debito statale emesso in passato non può più essere spostato avanti nel tempo.

Semplicemente non ci sono più acquirenti.

Se non le Banche Centrali.

Chi accetterebbe mai di comprare un’obbligazione statale sapendo che alla scadenza della stessa verrebbe restituito al 100% un capitale inferiore a quello investito ?

Ovviamente nessuno.

E’ evidente quindi che le banche centrali abbiano perso totalmente il controllo del sistema.

Come era ovvio che succedesse.

D’altra parte non hanno mai voluto mai risolvere il problema alla radice.

Probabilmente (anzi, da buona “complottista” affermo “sicuramente”, ma questa è una mia opinione personale) perchè da sempre caldeggiano la soluzione che vogliono applicare.

Dove hanno solo tutto da guadagnarci.

E davvero nulla da perdere.

Il loro programma – studiato nei minimi dettagli – è semplice…

Nel contempo possono schiavizzare per sempre la stragrande maggioranza della popolazione mondiale.

Distruggendo per sempre il futuro delle generazioni successive.

Ovviamente la “loro” soluzione – oltre ad essere altamente impopolare – creerà violenti disordini.

Ed in molti stati delle vere e proprie sanguinose rivoluzioni.

Ecco il perchè dei lockdown e delle “mascherine” per “tapparsi la bocca”.

Il loro programma – studiato nei minimi dettagli – è semplice.

Dichiareranno – ovviamente SENZA alcun preavviso, anzi spergiurando il contrario fino a pochissimi giorni prima – che tutto il debito pubblico “in sospeso” (cioè da rimborsare) sarà convertito in “obbligazioni perpetue” di cui i diversi stati saranno tenuti a pagare SOLO degli interessi annuali (del 2-3% al massimo).

Che però NON potranno MAI essere riscattate dagli a questo punto “incauti” investitori in obbligazioni statali.

Storicamente definite cosi “sicure” (soprattutto quelle dei cosiddetti stati virtuosi con tanto di rating AAA emesso dalle agenzie di credito, come ad esempio Germania, Olanda, Inghilterra, Canada ed Australia) al punto tale da essere considerate “l’investimento ideale per vedove ed orfani”.

Infatti almeno il 75-80% (ma probabilmente ancora di più negli ultimi anni, visto il rendimento nullo dei conti correnti) dei cosiddetti “risparmiatori” hanno investito i loro fondi in obbligazioni statali.

Cosa significa “Obbligazioni Perpetue” ?

Ad esempio un “investitore” ha acquistato 100.000 $ (od €, o qualsiasi altra valuta) in obbligazioni statali.

Lo stato ripagherà il debito contratto ESCLUSIVAMENTE pagando interessi (sul debito stesso) su base annuale (o semestrale, ma poco importa).

Supponendo ipoteticamente un tasso di interesse del 2-3%, lo stato (ri)pagherà ogni anno dai 2000 ai 3000 $.

Ma se il malcapitato “investitore” desiderasse indietro – come succede per ogni tipo di investimento – i propri fondi…lo stato NON sarà MAI tenuto a restituirli.

In poche parole, una vera e propria rapina a mano armata da parte degli stati e soprattutto delle banche nei confronti di tutti coloro che hanno messo da parte con il loro duro lavoro (spesso di tutta una vita) i loro sudati risparmi.

Inoltre verrebbero premiate ingiustamente le banche (e soprattutto i delinquenti dei loro CEO) che risistemerebbero i loro disastrati bilanci senza pagare nulla delle loro precedenti e scriteriate operazioni perpetrate nel corso degli ultimi decenni ai danni dei loro ignari clienti.

Anche se sospetto (anche questa è una mia personalissima opinione) che successivamente il contante “senza valore” sarà scambiato ugualmente nel cosiddetto “mercato nero” a cui molta gente si rivolgerà.

Ed in alternativa alcuni torneranno pure al buon vecchio, sano baratto.

Ciliegina sulla torta, a questo punto le banche centrali potranno alzare quando vorranno (ed a loro piacimento) pure i tassi di interesse.

In questo modo il piccolo (ed anche il medio) imprenditore non potrà mai accedere al credito.

D’altra parte, una volta che il debito pubblico è stato convertito in obbligazioni perpetue, il problema per le banche centrali è risolto.

Aumento esponenziale delle tasse sul reddito privato

Ah, naturalmente come dessert hanno anche in cantiere un aumento esponenziale delle tasse sul reddito personale (esclusivamente per noi mortali, ovviamente).

Ma che naturalmente non saranno MAI pagate da loro.

Politici, banchieri e CEO di multinazionali ne saranno completamente esenti

Politici, banchieri e CEO di multinazionali ne saranno compeltamente esenti…

Prendiamo ad esempio il “solito” Bill Gates.

La maggior parte della sua ricchezza non deriva certo dal suo “stipendio”.

Ma dalle azioni Microsoft che possiede tuttora (circa il 10%).

La “ricchezza” guadagnata tramite l’apprezzamento del valore delle azioni NON è tassabile finché non vengono vendute (e quindi ottenuta una “plusvalenza”).

Avendo tenuto la stragrande maggioranza delle sue azioni a partire dalla fondazione della società, non ha mai pagato alcuna tassa.

Semplicemente non ha mai ottenuto alcuna “plusvalenza”.

Naturalmente nel frattempo ha “donato” le sue azioni Microsoft alla Bill&Melinda Gates Foundation.

Società Onlus senza fine di lucro, ovviamente.

E Bill Gates non ha mai pagato (nè pagherà mai) alcuna tassa…

Ecco perchè tutti i politici sono sempre “fissati” con le fondazioni ed i trust (solitamente in paesi off-shore, ma sul perchè di questa scelta ci sarebbe bisogno di un’ampia trattazione che esula dal discorso di questo post).

In questo modo loro non pagano (nè pagheranno) mai alcuna tassa sui loro “illeciti” guadagni (se non una minima parte).

Ma nel contempo in pubblico continueranno a predicare umiltà, uguaglianza ed (ovviamente) un aumento smisurato delle imposte.

Per gli altri però.

Non certo per loro.

“Donare” denaro (od un pacchetto azionario) ad una fondazione che è controllata dal medesimo soggetto dovrebbe essere considerato illegale.

Esattamente come fare un bonifico da due società controllate dalla stessa persona (o da qualcuno riconducibile alla famiglia, ecco perchè vengono utilizzati solitamente dei prestanome, od in gergo tecnico “nominee”).

E’ un vero e proprio riciclaggio, reato penale punito dalla legge con molti anni di carcere.

Ovviamente (per loro) non lo è.

Vendere al più presto tutte le obbligazioni statali in portafoglio

Ecco perchè consiglio vivamente di vendere tutto il debito pubblico che si detiene.

Ed in generale stare alla larga il più possibile da tutto ciò che è statale (anche nella vita di tutti i giorni, ma pure questa è una mia opinione personale).

Perchè sotto una spada di Damocle.

Da un giorno all’altro potrebbe cadere improvvisamente sulla testa di tutti coloro (e sono purtroppo la stragrande maggioranza degli investitori mondiali) che – convinti dalla presunta “sicurezza” della scelta – possono perdere da un momento all’altro tutti i sudati risparmi di una vita.

Cosa si dovrebbe invece fare ?

E’ assolutamente contro ogni eticità morale continuare a “donare” il proprio denaro in maniera esentasse – come fanno tutti questi politici corrotti – e nel contempo parlare di uguaglianza economica.

Ma d’altra parte questi sono i “sinistri”.

Non tollerano libertà di parola, di pensiero.

Ma fanno sempre in modo di creare una oligarchia di potere che sopprima completamente i fondamentali diritti altrui.

Semplicemente non dovrebbero esistere tasse sul reddito personale.

Ma semplicemente una imposta (fissa) sui consumi (od imposta sulle vendite al dettaglio di servizi o beni materiali) di max il 10% del valore.

Per la cronaca, questa è la filosofia alla base della cosiddetta “flat tax”.

Di cui tanti parlano.

Ma non ne conoscono affatto il significato.

E nemmeno (ovviamente) l’idea che sta alla base.

Totalitarismo bancario

Alla luce di quanto si sta discutendo negli ultimi tempi sulla rete internet, riporto a riguardo le mie riflessioni di un anno e mezzo fa.

Mi stupisce davvero che certe riflessioni vengano fuori solo adesso, quando in realtà il processo è evidente da anni ed anni.

Ed ora siamo solo alle battute finali.

8 Ottobre, 2020

Il modello del futuro da seguire in tutto il mondo…

La struttura politica dell’Unione Europea è “il modello da seguire”.

Deliberatamente progettata per porre fine alla democrazia.

In modo tale da detenere permanentemente il potere.

Senza la necessità di dover passare da “libere elezioni”.

Infatti la Commissione Europea non è mai stata eletta democraticamente dal popolo.

Le votazioni riguardano esclusivamente Il Parlamento Europeo.

Ma il suo potere è praticamente nullo.

Solo la Commissione Europea può infatti legiferare.

Il cosiddetto “Nuovo Ordine Mondiale” (Verde) prevede una implementazione a livello mondiale, con l’ONU al vertice.

Falliranno miseramente.

E l’UE – come qualsiasi oligarchia in declino – si sfalderà ben presto come neve al sole.

L’imminente banco di prova sarà l’inizio della fine.

Che la BCE abbia come unica soluzione al completo meltdown del sistema finanziario europeo la creazione di un € digitale non è certo una novità.

Lo scopo di questa operazione è naturalmente duplice.

Evitare prima di tutto il bank-run da parte dei correntisti che correrebbero in massa a ritirare dalla banche il proprio denaro cash.

E poi il sogno davvero proibito che da sempre caldeggiano.

Poter incassare facilmente e senza problemi qualsiasi balzello dai propri sudditi.

Naturalmente per poter passare a questo step è necessario dapprima avere un’agenda politica.

La creazione degli Stati Uniti d’Europa.

Cosa che giocoforza causerebbe la perdità di sovranità totale di tutti i diversi stati aderenti all’Unione Europea.

Piuttosto un problema politico…

Tutto ciò che sta dietro alla farsa del millennio non è certo un problema di salute pubblica.

Ma piuttosto un problema politico.

Ad ulteriore conferma, lo scorso 2 Ottobre la BCE (toh, chi si rivede !) per bocca di Christine Lagarde (con la benedizione di Ursula Von der Leyen della Commissione Europea) ha compiuto un ulteriore passo in avanti nel suo progetto di creazione dell’€ digitale.

Nelle (inutili) 55 pagine del Report (sconsiglio a chiunque di perdere tempo a leggerlo), la BCE ha esposto le “presunte” ragioni per cui “prima o poi” (più prima che poi, ovviamente) il progetto sarà implementato.

A mio parere nel 2022.

O forse anche prima se – come afferma la BCE stessa – “le condizioni di mercato lo richiederanno”.

La BCE ha inoltre dichiarato che terrà “consultazioni pubbliche” a partire dal 12 Ottobre con “cittadini, accademici e banchieri”.

L’ennesima presa in giro.

Perchè la verità è semplicemente una :

L’abolizione del contante è il più terribile ed efficace strumento per ridurre ogni individuo alla mercè di chi detiene il potere.

Ma la maggior parte della gente tuttora lo ignora.

Anzi, addirittura vedono questo passaggio come la panacea di tutti i mali.

Quelli che sostengono l’utilizzo esclusivo della moneta elettronica sono semplicemente dei fessi.

Auguro loro di trovarsi sotto una dittatura senza denaro, in cui anche acquistare un caffè dipenderà dalla bontà di chi comanda.

Ovviamente conosco a menadito il settore bancario…

Così scrivevo già una decina di anni fa.

Ovviamente sono piuttosto ferrata sul settore bancario e le sue regole.

E personalmente utilizzo sin dagli albori la cosiddetta “moneta elettronica”.

Quindi ne conosco sia i pregi (quelli elencati solitamente dai soliti “truffatori” che mostrano sempre una parte del “pacchetto”) che i difetti (abilmente “occultati”).

Il problema fondamentale è che un sistema di pagamento esclusivamente elettronico può “incepparsi” per qualsiasi motivo.

Spesso senza una ragione ben precisa.

In questi casi è sempre necessaria (o comunque essere fornita in qualsiasi momento su richiesta alla propria banca) una DSF (Declaration of Source of Funds).

Questa procedura, che a livello di conti correnti societari è già da molti anni implementata fra le cosiddette procedure anti-riciclaggio, per i conti personali può rivelersi un vero e proprio incubo.

Con il pretesto dell’interesse generale si può giustificare qualunque cosa.

In poche parole, una qualsiasi banca potrà arrivare a bloccare a tempo indeterminato il conto corrente a sua discrezione (una postilla che sarà scritta con caratteri microscopici in qualche piega del contratto) finchè non sarà fornita “un’adeguata prova della origine dei fondi”.

Per una società (specie se di grandi dimensioni) è sempre semplice dimostrarlo.

Basta infatti un contratto di fornitura, oppure una qualche “consulenza” aziendale, anche una semplice “prestazione di servizi occasionale”.

Ma per il piccolo dettagliante – o peggio, per il comune cittadino – può rivelarsi un’impresa talvolta non così semplice.

Se per un capriccio del burocrate o dell’impiegato di turno (o, peggio, di un software automatico) è bloccato un conto corrente, diventa immediatamente impossibile una qualsiasi movimentazione del conto corrente in entrata ed in uscita.

E quindi acquistare (o vendere) qualunque cosa.

Significa puro totalitarismo bancario.

Cosa succederà ad un dissidente politico che finisce nelle grinfie di qualche scagnozzo del governo ?

Oppure ad una minorenne di famiglia indigente che rifiuta attenzioni “particolari” da parte di qualche signorotto locale ?

Basta una scusa qualunque (inventata ad hoc) e non avranno mai alcuna possibilità di aprire un conto corrente.

Quindi schiavi a vita.

Di proprietà dei banchieri.

No, non sono ragionamenti folli o campati per aria.

Tutt’altro.

Ricordo solo che tutti questi personaggi che promuovono questo fantomatico Nuovo Ordine Mondiale Verde considerano come “una terribile minaccia per la società” coloro che si rifiutano di indossare la mascherina.

Ed a chi sostiene che l’abolizione del contante riduca i reati, elimini la corruzione, risolva una volta per tutta “l’immorale problema della prostituzione” ed elimini la disuguaglianza fra i redditi vorrei aprire gli occhi con alcuni semplicissimi esempi :

Un “faccendiere” decide di reinvestire i proventi della sua attività più o meno illecita.

Allora acquista un locale alla cui entrata viene richiesto il pagamento di un biglietto dove è compresa “una consumazione gratuita”.

Il denaro “sporco” in questo modo verrà in poco tempo “ripulito”.

Per poi essere reinvestito “in altre attività più lucrative”.

Un meccanismo che può essere facilmente replicato in molti diversi ambiti, dai bar, ai ristoranti, alla ludoteche, fino alle case da gioco ed i casinò.

Il pagamento di denaro per tangenti può benissimo avvenire attraverso società di consulenza fittizie.

La moglie (del corrotto) apre uno studio di consulenza aziendale dove vengono pagati i soldi delle tangenti, con tanto di regolare emissione di fattura.

Accompagnatrici ed escort possono aprire una società di modeling, o semplicemente di “organizzazione eventi”, come già succede oggi nel caso di attrici, soubrette, modelle.

Il pagamento riguarderà semplicemente “il tempo trascorso insieme”.

Tutto il resto “una questione di scelta fra adulti pienamente consezienti”.

Sportivi, attori, cantanti ed in generale VIP prenderanno una residenza fiscale in paesi a bassa tassazione, alcuni dei quali offrono l’acquisto di un secondo passaporto.

Oppure utilizzeranno strutture societarie che permetteranno loro di non pagare praticamente alcuna imposta.

Un esempio famoso del passato è stato quello di Cristiano Ronaldo.

Dopo alcune disavventure fiscali in terra iberica si è trasferito in Italia, dove ha goduto di un trattamento fiscale privilegiato (una flat-tax di 100.000 € a fronte di utili di decine di milioni) grazie ad una legge speciale per “stranieri abbienti” che non avessero avuto residenza in Italia negli precedenti 10 anni.

E così via.

Se non si capiscono queste implicazioni.

Oppure se si sostiene che in questo momento viviamo in democrazia e che la dittatura non tornerà mai.

Vuol dire proprio avere perso il lume della Ragione.

Purtroppo la stragrande maggioranza non comprende affatto cosa sta succedendo intorno a loro.

E non riescono a vedere al di là del loro naso.

L’essenziale è – purtroppo – invisibile agli occhi.

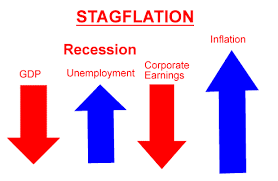

Stagflazione

Tredici anni sono passati da quando ho scritto questo post sulla stagflazione.

Nulla è cambiato da allora.

Avrei potuto scriverlo oggi, ed avrei detto esattamente le stesse cose.

In uno scenario di stipendi stagnanti e di disoccupazione in continuo aumento, i consumi subiscono un collasso.

Se devi tirare la cinghia non puoi certo permetterti di scialare.

Ormai la stagflazione è diventata il pane quotidiano di tutti i giorni.

Nessuno ne parla, ovviamente.

E la maggioranza della gente comune ormai dipende da un qualche sussidio statale.

Aggravando sempre di più la situazione.

Ma gli indici dei mercati finanziari – per effetto dei vari programmi di Quantitative Easing lanciati dalle banche centrali – continueranno per forza di inerzia ad andare in direzione Nord.

Marzo 26, 2009

Stagflazione = stagnazione + inflazione

Stagflazione = stagnazione + inflazione.

Succede quando sono contemporaneamente presenti :

Un aumento generale dei prezzi (inflazione).

Una mancanza di crescita dell’economia in termini reali (stagnazione economica).

Quando abbiamo visto per la prima volta la stagflazione ?

Alla fine degli anni ’60.

E non può essere combattuta con una visione di stampo keynesiano dell’economia.

Allora come oggi.

Cosa ci racconta infatti la visione keynesiana della economia ?

Sempre ed invariabilmente i seguenti due punti :

Disoccupazione causata da un livello non sufficiente della domanda aggregata

Inflazione giustificata solo quando il mercato raggiunge il pieno impiego

E solo a questo punto l’eccesso della domanda rispetto all’offerta, non potendo riversarsi sulla quantità reale (già massima e non espandibile), si riversa sui prezzi.

Incrementandoli e determinando un aumento del prodotto interno lordo nominale.

Ovvero dei prezzi e non delle quantità.

Nella teoria keynesiana una situazione di disoccupazione non è compatibile con prezzi in aumento.

Ma con prezzi in diminuzione per effetto della recessione.

Quindi la stagflazione fu così inizialmente contrastata con l’applicazione di politiche economiche inefficienti.

Ed a volte persino destabilizzanti, improntate ad una forte espansione.

Quali sono gli effetti della stagflazione ?

Una politica monetaria restrittiva risulta inefficace…

Gli effetti di queste scelte aggravarono ulteriormente la tendenza al rialzo dei prezzi dei beni.

Senza drastici cali della disoccupazione, come auspicato invece dai governi.

Invece cosa si deve fare per combattere la stagflazione ?

Per diminuire la spinta inflazionistica le Banche Centrali dovrebbero :

Ridurre la massa di moneta circolante

Contenere la domanda di beni e servizi

Ma una diminuzione della domanda causata da scarsità della massa monetaria non favorisce la crescita economica e quindi il rientro della disoccupazione.

Vero che oggi – soprattutto rispetto agli anni ’70 – la stagflazione è mitigata dall’aumento dei prezzi (soprattutto petrolio e materie prime).

Ma questo non provoca automaticamente un adeguamento inflattivo delle richieste salariali.

Le imprese infatti possono esportare sempre di più la produzione in paesi che hanno un costo del lavoro nettamente inferiore.

Questa tendenza a sua volta riduce la possibilità di contrattare eventuali aumenti salariali nei paesi più sviluppati.

Riportando in equilibrio il mercato del lavoro e quindi senza produrre un ulteriore peggioramento del tasso d’inflazione.

Quindi una politica monetaria restrittiva risulta inefficace.

Su quale fronte si dovrebbe invece agire ?

Su quello fiscale.

Ottenendo un duplice scopo.

Tagliando i costi e la pressione fiscale, si stimolano i consumi e quindi la domanda aggregata di beni e servizi.

Solo in questo modo si potrà sperare in una ripresa duratura.

Ma tagliare la pressione fiscale per i vari stati non sarà mai possibile.

Troppi dipendono ormai da sussidi di vario genere.

")

")