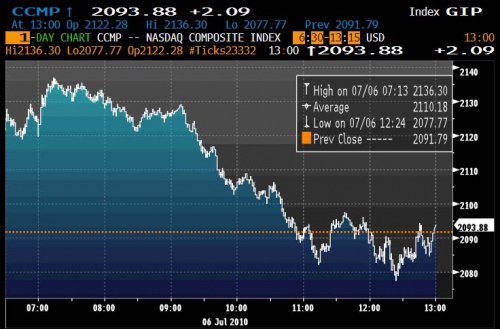

Il pullback pare servito : dopo una apertura promettente, trainata dalla positiva seduta degli indici asiatici, lo Spoore si è rapidamente rimangiato una buona parte dei guadagni della giornata, anche se il solito colpo di reni provocato dagli HFT nell’ultimo quarto d’ora ha riportato in verde gli indici USA :

Evidente l’azione degli algos, che agiscono sempre e comunque in modo mirato e sugli stessi titoli.

Quali ?

Eccoli :

Nel frattempo, ieri l’ISM non manifatturiero si è contratto assai più del previsto, ed i commentatori naturalmente si sono affannati nel sottolineare quanto il dato fosse sì inferiore alle aspettative, ma non così male.

Al che Goldman Sachs ha subito puntualizzato :

Nonmfg ISM June 53.8 vs. GS 54.0, consensus 55.0, last 55.4

MAIN POINTS:

1. The nonmanufacturing ISM index fell a moderate 1.6 points in June; however, the decline in the new orders index was a more substantial 2.7 points (from 57.1 to 54.4).

The business activity index dropped 3 points, although it remains at a fairly high level of 58.1.

Other indicators such as employment (49.7 in June from 50.4 in May) and supplier deliveries (unchanged at 53.0) were more stable.

2. The nonmanufacturing ISM is a valuable “what you see is what you get” indicator confirming that the second-half slowdown in US GDP growth appears to have started.

We continue to expect real GDP to grow at just 1.5% in the third and fourth quarter.

Una volta tanto una analisi oggettiva da Liberty 33, probabilmente perchè sono pesantemente al ribasso.

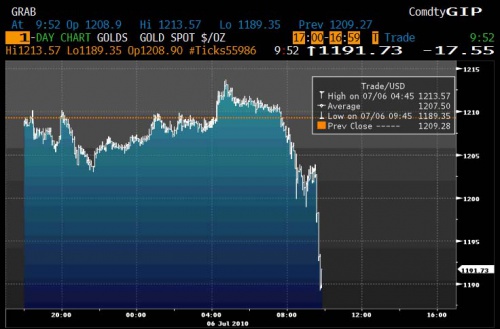

Sul Gold, scene di ordinaria liquidazione, ancora un’altra pesantissima ieri (qualcuno deve fare cassa velocemente ?) :

Come avevo per altro preannunciato già nei giorni scorsi, quando c’era stata la prima pesante liquidazione dai massimi (ed io ho stoppato con un leggero loss il bull-spread che avevo costruito), è evidente che il calo del Gold non dipende naturalmente da fattori fondamentali, ma semplicemente dal restringimento di liquidità nel mercato, fenomeno che provoca liquidazioni più o meno forzate in tutte le posizioni in utile .

Motivo per cui è in questo momento difficile riuscire a fare una previsione sul punto di bottom della correzione (che per altro ci sarà al 100%).

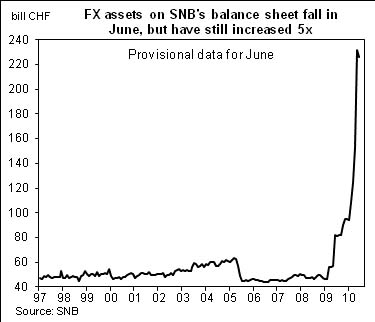

Mentre le riserve in € della SNB diminuiscono dopo i folli interventi a sostegno di Maggio (come già preannunciato più volte su questi schermi), ma si tratta di un calo davvero marginale :

Per cui, pare comico leggere nello statement mensile della SNB la seguente frase come titolo :

Switzerland : SNB’s FX reserves dip in June, following change in policy on interventions.

Veramente comico, sono semplicmente passati da 232bln a 226 bln, e con il continuo apprezzamento del CHF contro € hanno a bilancio delle minus molto corpose.

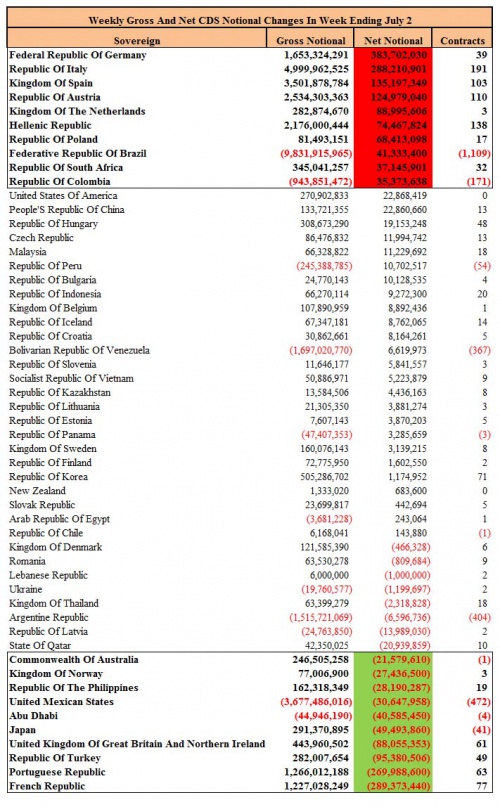

Intanto, il mercato dei CDS continua a ricordarci che la situazione in Europa è pessima a livello di intermarket :

Il Baltic Dry Index cala ancora ai livelli del 2009 ormai :

Bene, come già detto più volte, il double-dip è pressocchè certo, ed a quel punto andrà in onda il Quantitative Easing 2.0.

L’unico dubbio che ho è che possano farlo partire in anticipo questa volta.

?")

")