Ecco alcune riflessioni su alcuni temi dominanti in questo momento.

High Frequency Trading

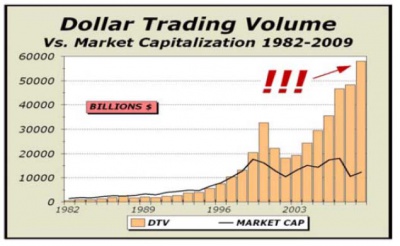

Un grafico davvero molto interessante.

Per chi non se ne fosse ancora accorto – e sono in molti, soprattutto quelli che chiamo i “tirarighe” e che pretendono tracciando trendline casuali di capire l’andamento del mercato (a mio avviso le trendline nei mercati moderni valgono meno di zero, contano esclusivamente le divergenze e soprattutto i flussi netti di volume) – ci sono così tante distorsioni nei mercati di oggi, che gli indicatori tradizionali tecnici non sono più affidabili come in passato.

Perchè affermo questo ?

Il volume di scambio nei mercati è considerato essere un indicatore assai affidabile dalla analisi tecnica tradizionale.

Ma oggi, circa il 50-70% del volume degli scambi giornalieri è ad “high frequency”, cioè trading computerizzato ed effettuato solo da quant funds.

Ed i principali scambi azionari sono effettuali invece nelle cosiddette Dark Pool (cioè in mercati OTC dove i principali operatori istituzionali si scambiano i veri pacchetti azionari a prezzi che sono ignoti a tutti gli altri partecipanti ai mercati ufficiali e regolamentati).

Che significa ?

Una cosa fondamentale : senza questi fondi durante la giornata gli scambi sarebbero così rarefatti che gli orari di contrattazione potrebbero essero essere dimezzati senza problemi.

D’altra parte, di quattrini reali in giro ce ne sono davvero pochi, e quei pochi la stragrande maggioranza delle persone se li tiene bene stretti.

Che ci dice in sostanza il grafico mostrato infatti ?

Che nonostante il numero di azioni sia inferiore al 1998 , la capitalizzazione di mercato in $ è aumentata di oltre tre volte.

Solo scambi effettuati elettronicamente, per evitare che i mercati non perdano ulteriormente di interesse e chiudano.

Il pubblico – il cosiddetto ” parco buoi” – NON è presente per nulla nei mercati (ed aggiungo io, difficilmente tornerà presto, perchè è stato completamente distrutto dalle due crisi precedenti e dalla crisi economica pesantissima).

Inoltre la maggior parte dei volumi azionari sono (udite, udite) scambiati in solo 4 titoli : Fannie Mae, Freddie Mac, AIG, e Citigroup, ed in alcuni giorni raggiungono il 40% del volume totale.

Sì, avete capito bene.

Due società nazionalizzate e strafallite, una in coma profondo, ed una in coma vigilato rappresentano il 40% degli scambi giornalieri a Wall Street.

Il rally che si sta esaurendo non è certo dovuto ad una voglia di “investire” sulle aziende, ma solo ad una speculazione elettronica.

Forse non ci avete fatto caso, ma negli ultimi tempi a Wall Street si sono moltiplicate sia le Ipo, sia le offerte secondarie.

Ed i buy back da parte delle società sono al minimo storico.

Di solito sono società in crisi che sono state acquisite per un tozzo di pane alla fine dell’anno scorso perchè sull’orlo del fallimento, fatto un po’ di maquillage al bilancio – solitamente occultando le perdite operative con trucchi contabili – per farle apparire nuove di zecca, e poi pronte per essere piazzate sul mercato.

Ma si nota rapidamente che nella stragrande maggioranza dei casi le quotazioni dei titoli scendono velocemente sotto il prezzo di quotazione del primo giorno.

Che significa ?

Che le stesse società – o fondi , sia privati che statali – che possiedono la maggioranza del pacchetto azionario non possono (o non vogliono) sostenerne le quotazioni nemmeno all’inizio.

Questo è dovuto al fatto che le società sono piazzate solo perchè – non essendo possibile accedere al credito – hanno bisogno di urgenti fondi quantomeno virtuali (ancora uno scambio di carta con carta), e quindi devono vendere azioni in modo da finanziarsi in qualche modo.

E quando abbiamo visto per l’ultima volta questo fenomeno ?

Esattamente al top del 2007, anche se allora serviva a piazzare titoli da vendere “bene” e da rifilare al parco buoi.

Tutto questo è rialzista o ribassista ?

That’s Quantitative Easing, Baby !

Sui Corporate Earnings

Si legge costantemente che le società stanno battendo ogni volta le stime.

Ma – nella stragrande maggioranza dei casi – tranne due, AMZN e AAPL – le quotazioni azionarie aprono in gap up che viene immediatamente chiuso in giornata, e poi le quotazioni calano ulteriormente nei giorni successivi.

Se ci fossero reali prospettive di miglioramento degli utili, succederebbe esattamente il contrario, le azioni verrebbero acquistate, e non vendute.

Ma allora, dove sta il trucco ?

Non solo nel fatto che le previsioni erano piuttosto modeste.

Ma anche un abile trucco mediatico di informazione (ma gli addetti ai lavori non ci cascano proprio).

Nei mezzi di comunicazione finanziaria,si legge sempre la frase : “la maggior parte delle aziende stanno segnalando utili migliori delle attese o delle stime”.

Ma si sente raramente che hanno migliorato gli utili rispetto ad un anno fa.

E’ molto ingannevole come metodo di comunicazione.

Gli analisti devono mantenere viva Wall Street, ovviamente.

E’ necessario, dunque, a mantenere le stime degli utili molto basse in modo tale che le aziende possano facilmente batterli.

Naturalmente è una farsa.

L’utile netto medio delle società appartententi all’indice S&P500 è – rispetto al medesimo periodo dell’anno scorso – in calo del 27%.

E per il terzo trimestre è previsto un ulteriore diminuzione del 25%.

Nonostante il taglio dei costi.

Che poi nella stragrande maggioranza si riduce ad un triste taglio della forza lavoro e basta.

Su una base di valutazione, questo è ormai un mercato carissimo (p/e = 26 volte gli utili, quindi superiore al top del 2007), con valutazioni di p/e pari o superiori ai massimi storici dei principali mercati toro.

Altra bolla creata da parte della FED.

Emettendo trilioni su trilioni di debito sul debito esistente già di trilioni di dollari (non è uno scioglilingua, è ciò che stanno facendo Ben ed i suoi compari) pensano di risolvere una crisi che ha cause molto più profonde e strutturali.

That’s Quantitative Easing,Baby !

La mia visione generale

La maggior parte degli analisti concorda sul fatto che il mercato sia sopravvalutato.

Eppure, consigliano di continuare a comprare ed ad accumulare sempre di più – soprattutto coloro che seguono strategie di trend following pure – perché “il mercato sta salendo”.

Naturalmente costoro sperano di essere i primi ad uscire (uscirete “quando ve lo dirò io, che volete di più”, ho letto il un blog finanziario), quando la spina sarà staccata.

Credete che sarà possibile ?

Sicuramente no!

In molti – troppi – rimarranno intrappolati da un gap down oppure da una seduta di sell-off generale di quelli pesanti (da -5% in su).

Questo è un mercato mosso solo ed esclusivamente da scambi elettronici, e se un programma decide di liquidare, liquida tutto insieme.

E se più programmi computerizzati liquidano tutto insieme che succederà ?

No comment.

E’ naturalmente palese che ci sono alcune società che hanno del valore e che sono da acquistare sulla forza anche rischiando una correzione (magari con appropriate strategie di copertura), così non ci sarà un crollo dei mercati come l’anno scorso, questo è poco ma sicuro.

Ma il rally attuale non ha nulla a che fare con i fondamentali.

Solo speranze, aspettative, e la liquidità che non sta andando nella Real Economy.

Ricordo che la attuale politica monetaria della Fed è ZIRP (= Zero Interest Rate Policy)

Unico fattore trainante, soprattutto per i titoli finanziari.

")

")