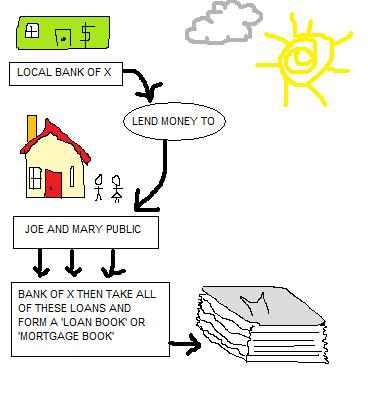

La rinegoziazione comporterà la riduzione dell’importo della rata a partire da quelle con scadenza successiva a 90 giorni dalla data di rinegoziazione.

La nuova rata si calcola applicando all’importo originario del mutuo il tasso di interesse contrattuale medio del 2006.

La differenza tra l’importo della rata dovuta secondo il piano di ammortamento originariamente previsto e quello risultante dall’atto di rinegoziazione sarà addebitata su un conto di finanziamento accessorio regolato al tasso IRS a dieci anni, riferito alla data di rinegoziazione, maggiorato di uno spread dello 0,50% (tasso fisso).

Il mutuo diventa a rata fissa, di importo medio analogo a quello pagato nel 2006.

Attenzione, però : l’Abi spiega che “la durata resta inizialmente invariata e il suo eventuale allungamento dipenderà dall’andamento dei tassi di interesse“.

Se dalla rinegoziazione alla scadenza i tassi di interesse sono mediamente aumentati o non sono diminuiti a sufficienza, la durata del mutuo verrà automaticamente estesa, sempre a rata fissa, per il periodo sufficiente a rimborsare l’eventuale finanziamento accessorio.

Il meccanismo escogitato è diabolico e difficilmente comprensibile per la maggior parte delle persone : la differenza tra la rata dovuta e quella pagata viene accreditata su un conto al quale viene applicato mezzo punto più il tasso IRS (interest rate swap).

Questa cosa è peggio dei mutui spazzatura di tipo subprime : la durata del mutuo resta fissa, salvo accumulare un debito sul conto accessorio.

Siccome molto probabilmente si sta andando verso un’epoca di tassi alti (anche se c’è chi la pensa diversamente, come Merryl Lynch, che prevede tassi americani all’1% entro il 2009), le conseguenze saranno disastrose: alla scadenza del mutuo, il malcapitato si accorgerà di avere un altro mutuo da pagare.

Se si voleva davvero mettere in sicurezza la situazione finanziaria di tante famiglie, si sarebbe dovuto obbligare le banche a una rinegoziazione a tasso fisso con qualche agevolazione.

Oltretutto, il meccanismo è pericoloso anche per le banche: in sostanza, le banche si stanno impegnando a finanziare illimitatamente e senza garanzie i sottoscrittori dei mutui, altro che mutui spazzatura.

Esempio pratico :

Mutuo a tasso variabile : 1.500 € al mese

La rata del 2006 : 1.300 euro.

La differenza di 200 euro viene utilizzata come un “fido” in un conto separato, sul quale si paga un tasso a 10 anni IRS più lo 0,5%.

Spese del nuovo conto addizionale : il tasso a 10 anni IRS è oggi al 4,67%, per cui pagherai un 5,17% su questo importo.

Quindi, anziché pagare il 5,8% su 1.700 euro per 20 anni, si pagherebbe il 5,8% su 1.300 euro e il 5,27% su altri 200 euro.

Tuttavia, dato che i soldi devono essere rimborsati, il mutuo si allunga di altri 2 o 3 anni, per cui su questa cifra pagherai per 22 o 23 anni un 5,17% o, meglio, un IRS più lo 0,5% (l’IRS non è fisso) più le eventuali spese di questo conto.

In pratica, l’importo viene dilazionato nel tempo e, alla fine, si pagherà lo stesso importo totale cumulato in termini di interessi composti, ma su un periodo di tempo più lungo.

Questo non è ciò che aveva detto prima delle elezioni e dopo, con il suo : “Paghino le banche“, sulle prime pagine dei giornali.

Inoltre, le banche non cancelleranno la garanzia ipotecaria fino all’estinzione completa del debito, anche di quello “accessorio“.

La malafede di Tremonti è evidente dal fatto di aver inventato un meccanismo talmente complicato che nessuno capirà e nell’avere spostato in avanti il pagamento del mutuo giocando sul fatto che, se lo fai pagare alla fine, la gente lo nota meno.

In merito al costo complessivo maggiore o minore per il cliente, tutto dipenderà dalla durata finale del mutuo:

Se la vita residua del mutuo, a seguito della rinegoziazione, dovesse rimanere inalterata, il cliente pagherebbe più o meno lo stesso ammontare complessivo di interessi.

Se la vita residua dovesse invece allungarsi, il cliente pagherebbe un ammontare complessivo di interessi superiore a causa del maggior periodo di ammortamento.

Nel primo caso, comunque, l’ammontare complessivo degli interessi non sarà esattamente uguale a quello del mutuo originario, perché, di fatto, a seguito della rinegoziazione, sul mutuo opereranno sia lo spread inizialmente previsto per la rata costante, sia il nuovo spread che caratterizzerà invece il conto corrente.

È vero che la rata si ammorbidisce, ma non ha assolutamente affermato che la durata del mutuo può anche raddoppiare.

Inoltre, ha affermato che se i tassi scenderanno, i possessori di un mutuo accumuleranno un credito.

Rotfl, meglio che a Zelig.

Che dire, sempre e solo le solite barzellette.

")

")

")