JPMorgan ha riportato una trimestrale migliore del previsto, nonostante le attese fossero deboli.

Ecco i dati fondamentali :

Tier 1 Capital ratio increases by 0.9% sequentially to 11.1%

Stime di impatto del FAS 166/167 sul Tier 1 : 40 bps

Loan-loss Riserve/Sofferenze scende al 180%

$133 billion Tier 1 capital on $1.2 trillion in risk-weighted assets (in calo di $40 bilioni dal Q1, mentre nel contempo il calo del patrimonio totale è stato solo di $10 billioni)

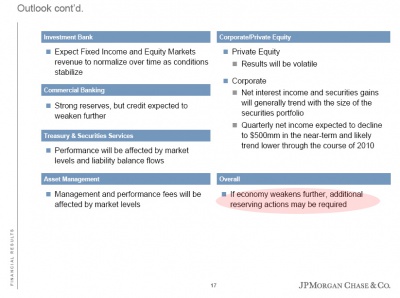

L’outlook di JPM è ovviamene cauto : “If economy weakens further, additional reserving actions may be required” (nel senso che JPM si aspetta per i prossimi mesi un ulteriore deterioramento della economia).

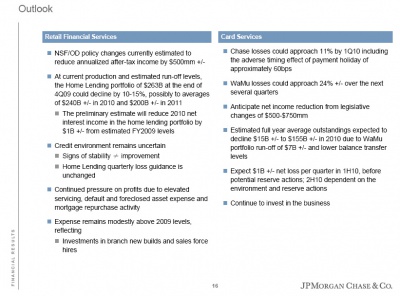

Inoltre non molto ottimista pare il futuro per la divisione Chase (“losses could approach 11% by 1Q10”) e soprattutto quello di Washington Mutual (“WaMu losses could approach 24% +/- over the next several quarters”).

La reazione del mercato a questi numeri non è stata buona, così come non lo è stata pure per Intel.

Ricordo a riguardo cosa scrissi qualche giorno fa in un commento postato in un blog finanziario :

Long Bond ?

Sì, certo, ma a mio modo di vedere non i Treasuries – i cui rendimenti sono destinati inesorabilmente a calare sul lungo periodo, ma i corporates, in particolare i bond sui bancari.

Come mai affermo questo, nonostante continui a ripetere che la qualità degli asset in mano alle stesse banche stia piano piano deteriorandosi ?

Perchè continueranno gli incentivi per cercare di sostenere il mercato immobiliare (che nel 2010 a mio avviso non si riprenderà in modo sostanziale, anzi), e quindi le stesse banche ne beneficeranno.

I fondamentali – soprattutto a livello del debito – continueranno a peggiorare per i diversi stati , ma miglioreranno quelli dei finanziari, che nel frattempo inizieranno il develaraging degli altri asset in loro possesso (principalmente gli asset più rischiosi, quindi stocks e junk bonds principalmente).

Per altro, questo mi pare il messaggio che ci sta dando anche il mercato dei CDS.

Chiudo con questa citazione di Mark Kiesel di Pimco, di cui sposo in toto la sua opinione a riguardo :

[…]Increased regulation in the banking industry will likely mean less leverage and lower returns on equity.

Policymakers and regulators are likely to ensure banks maintain adequate levels of loss-absorbing equity capital.

This is positive for (corporate) bonds, which are at the top of the capital structure, but less so for equity, which potentially could see further dilution if economic growth and asset prices deteriorate, leading to loan losses and additional write-downs[…]

Notare che per altro questo scenario – piuttosto realistico, per altro – ci dà importanti informazioni anche su come costruire strategie di diverso tipo, dall’azionario finanche ai derivati.

Ecco, il messaggio che ci ha dato il mercato questa settimana pare proprio questo : trimestrali discrete se non proprio buone (naturalmente per effetto di tutti gli incentivi statali avuti), outlook naturalmente cauto per i prossimi trimestri (i numeri difficilmente miglioreranno), e reazioni sostanzialmente negative del mercato (= develeraging delle posizioni in essere).

Con numeri degli stati sovrani che piano piano peggiorano.

")